Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона

- Название:Бюджетно-налоговый потенциал в финансовом регулировании региона

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-2770-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона краткое содержание

Бюджетно-налоговый потенциал в финансовом регулировании региона - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если реально определены «налоговые возможности» регионов, то тем самым резко уменьшается вероятность субъективного подхода к оценке действительной потребности в финансовой помощи, повышается самостоятельность муниципалитетов в использовании своего налогового потенциала, снимаются в какой-то мере противоречия между центром и муниципалитетами, так как устраняется главная причина – несправедливость в распределении дотаций. В настоящее время регион вправе производить ту или иную налоговую политику, а именно: использовать или нет предоставленные ему налоги, менять ставки, льготировать что-либо в рамках имеющихся прав или полностью отказаться от льгот. Данное право является его собственным выбором, который влияет на доходную часть бюджета, но в то же время льготы должны быть исключены при распределении средств для обеспечения сопоставимых условий. Именно в этом случае, по-нашему мнению, следует использовать налоговый потенциал.

В определении налогового потенциала заинтересованы не только потенциальные получатели финансовой помощи, но и фискальные структуры. Так, в 2002–2004 гг. реализовывалась федеральная целевая программа «Развитие налоговых органов», в рамках которой предусматривалось совершенствование методики определения с помощью программных средств налогового потенциала субъектов Федерации. Практический интерес налоговых органов к исследованию данного показателя обусловлен необходимостью прогноза финансовых поступлений в бюджет соответствующего уровня.

Через механизм налогового регулирования осуществляется реализация полномочий представительных и исполнительных органов власти и управления всех уровней, происходит выравнивание уровней экономического развития регионов, качества жизни населения, изменение отраслевых и территориальных пропорций, создание благоприятных (неблагоприятных) условий деятельности и т. д. В этой связи задача наращивания налогового потенциала регионов выдвигается на первый план.

На местном уровне в рамках предоставленных полномочий местные органы власти практически решают проблемы межбюджетного регулирования. Акцент при этом делается не на закрепление налоговых поступлений за местными бюджетами, а на регулирование налогового давления на самих налогоплательщиков. В свою очередь, это способствует наращиванию налогового потенциала местных бюджетов и, соответственно, сокращению финансовых потоков, направляемых на пополнение их доходов из вышестоящих бюджетов (бюджетных и внебюджетных фондов).

Налоговый потенциал муниципальных образований, рассчитываемый субъектом Федерации в целях межбюджетного регулирования, может не совпадать с прогнозом доходов, которые рассчитывают сами муниципалитеты в процессе бюджетного планирования. Например, если органы местного самоуправления своим решением и в пределах имеющихся у них полномочий предоставили местным налогоплательщикам льготы, то такое решение, снижающее бюджетную обеспеченность муниципалитета собственными доходами, должно быть учтено в собственном прогнозе, однако не должно отражаться на оценке налогового потенциала, рассчитываемой субъектом Федерации в целях межбюджетного регулирования.

Практически все регионы имеют разный налоговый потенциал. Существующий механизм формирования доходов ставит бюджеты регионов, а следовательно, и местные в прямую зависимость от федерального бюджета, так как их объем формируется в основном за счет доходных источников, величина которых определяется видами передаваемых налогов и нормативами отчислений в соответствующие бюджеты. Такой механизм формирования доходов, подчеркивая зависимость от вышестоящего уровня, ограничивает возможности местных органов власти по формированию доходной части бюджетов, воздействия на экономические и социальные процессы и их регулирование.

Действующая система межбюджетных отношений предусматривает возможность региональных властей самостоятельно определять методику расчета дотаций на выравнивание собственной бюджетной обеспеченности с обязательным условием использования в ней показателя налогового потенциала.

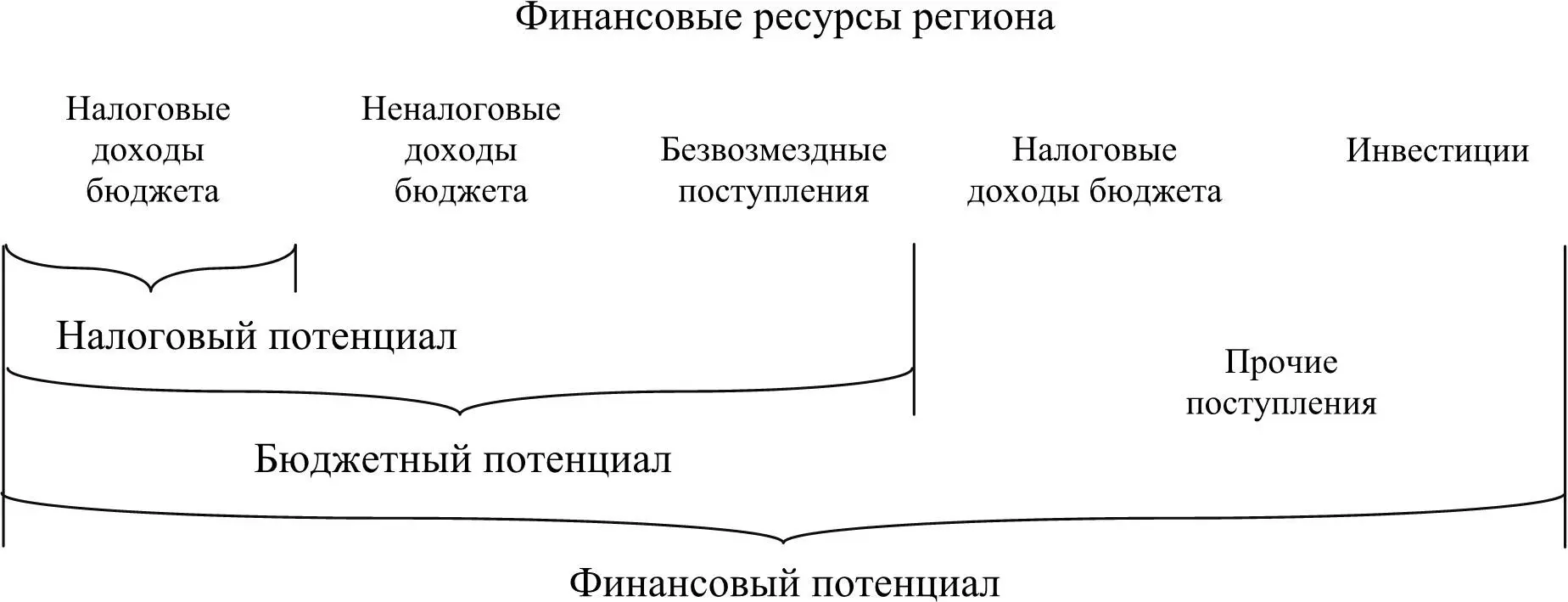

Рис. 1. Структурно-иерархическая модель взаимодействия налогового, бюджетного и финансового потенциала

Если абстрактно представить категорию налогового потенциала как субъективную формализацию процессов обобществления некоторой части ресурсов собственников для удовлетворения общенациональных нужд, то можно предположить, что способность экономики продуцировать новую стоимость равно как и государственные претензии на обобществление этой стоимости определяют воспроизводство финансовых ресурсов. Из изложенного следует, что между экономикой, финансами и налогами устанавливается детерминированная зависимость. Следовательно, «развитие процессов объективного познания экономических, финансовых и связанных с ними денежных отношений является предпосылкой методологической основательности толкования существа налогового потенциала. Воспроизводственные финансовые процессы закладывают фундамент налогового потенциала, определяют его теоретический смысл и формы практического использования» [15]. Таким образом, можно проследить наличие взаимосвязи между налоговым, бюджетным и финансовым потенциалами.

Нормы Бюджетного кодекса РФ, определяющие состав и источники доходов бюджетов, могут быть положены в основу определения границ бюджетного и налогового потенциалов территорий. Уточненный подход к трактовке категории финансового потенциала состоит в том, что данный элемент планово-прогнозных расчетов рассматривается как совокупность бюджетного потенциала, денежных и иных ресурсов населения, потенциала реального и финансового секторов экономики, потенциала роста (снижения) финансовых ресурсов территории. Бюджетный и налоговый потенциалы отличаются на величину неналоговых и безвозмездных поступлений в звенья бюджетной системы (рис. 1).

Причем многие экономисты разграничивают эти понятия как принципиально различные финансово-экономические категории [46, 50, 60, 82]. На наш взгляд, данная дифференциация необходима, так как эти категории довольно существенно отличаются по своему содержанию.

Финансовый потенциал включает в себя совокупность всех финансовых ресурсов, т. е. денежных средств, которыми располагает регион, его предприятия, организации, учреждения как хозяйствующие субъекты для покрытия своих затрат. Данный перечень ресурсов включает в себя все налоговые поступления, зачисляемые в федеральный, региональный и местный бюджеты; средства предприятий, в том числе чистую прибыль; средства негосударственных фондов, общественных объединений и некоммерческих организаций; средства населения в сбережениях; доходы региона от предпринимательской деятельности; финансовые средства, уходящие за пределы региона в виде инвестиционных потоков, безвозмездных поступлений в федеральный бюджет и др. Таким образом, в состав финансового потенциала могут входить финансовые ресурсы, которые в рамках принятой в государстве налоговой системы либо вообще не составляют объект налогообложения (чистая прибыль предприятий), либо попадают под налогообложение частично (инвестиционные потоки, средства населения в сбережениях) [60].

Читать дальшеИнтервал:

Закладка: