Роман Акентьев - СПИН-финансы

- Название:СПИН-финансы

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Акентьев - СПИН-финансы краткое содержание

СПИН-финансы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

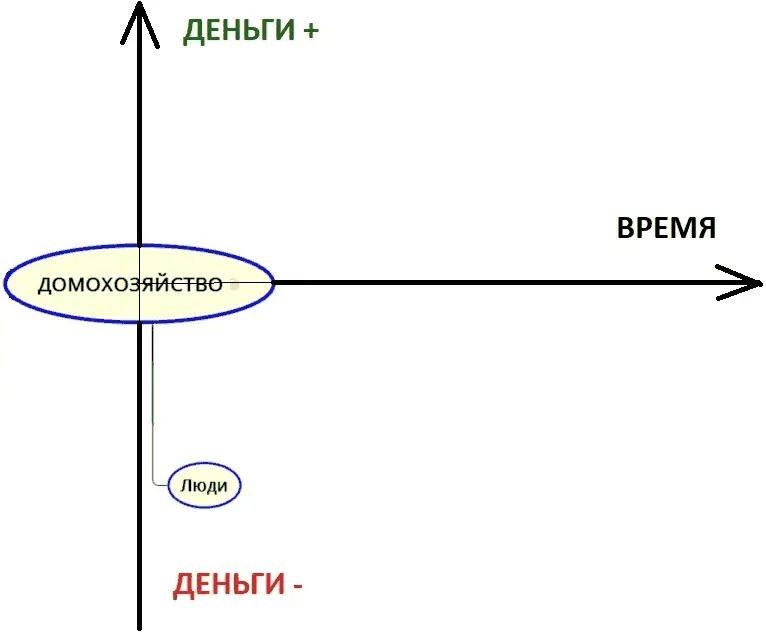

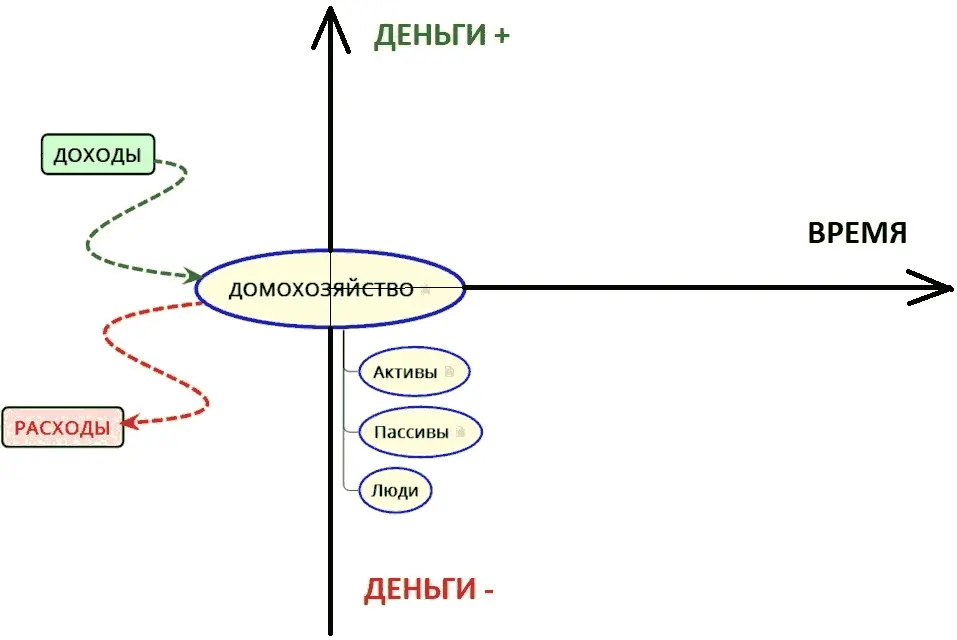

«Время – деньги». Наверное, каждый из нас слышал это крылатое выражение. Как и «время», так и «деньги» это такие категории, с которыми мы имеем дело каждый день и которые, не смотря на свою кажущуюся обыденность, требуют умелого обращения с собой. Более того, это достаточно сложные концепции, имеющие множественные трактовки. Поэтому, прежде всего, условимся под «временем» подразумевать то, что мы измеряем в секундах, минутах, часах и годах; тогда как «деньги» это бумажные купюры или безналичные формы денег.

Сегодня это то самое завтра, о котором мы думали вчера. Мы не можем вернуться во времени назад. Время идет только вперед (схематично изобразим стрелочкой направо). Это означает, что мы можем только трать время. Важно понять, что ВРЕМЯэто невозобновимый ресурс. Именно поэтому так важно контролировать расход личного времени – куда именно уходят часы, а иногда и месяцы и даже годы жизни.

В отличии от времени, ДЕНЬГИэто возобновимый ресурс, поэтому мы можем деньги не только тратить (схематично показано как «Деньги-»), но также и приобретать («Деньги+»).

Рисунок 1. Система координат «Время-Деньги».

В точке пересечения линий, то есть в центре всего, находится « ДОМОХОЗЯЙСТВО».

Рисунок 2. Личные финансы. Домохозяйство.

Домохозяйство – это понятие основывается на бытовом укладе, в рамках которого отдельные лица или группы лиц обеспечивают себя пищей и всем необходимым для жизни. Поэтому домохозяйство может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (каждая семья это домохозяйство, но не каждое домохозяйство это семья!).

Исходя из определения, ЛЮДИэто неотъемлемая часть домохозяйства.

При этом, это может быть как отдельный человек, так и семья или пара, совместно проживающих людей.

Рисунок 3. Личные финансы. Люди.

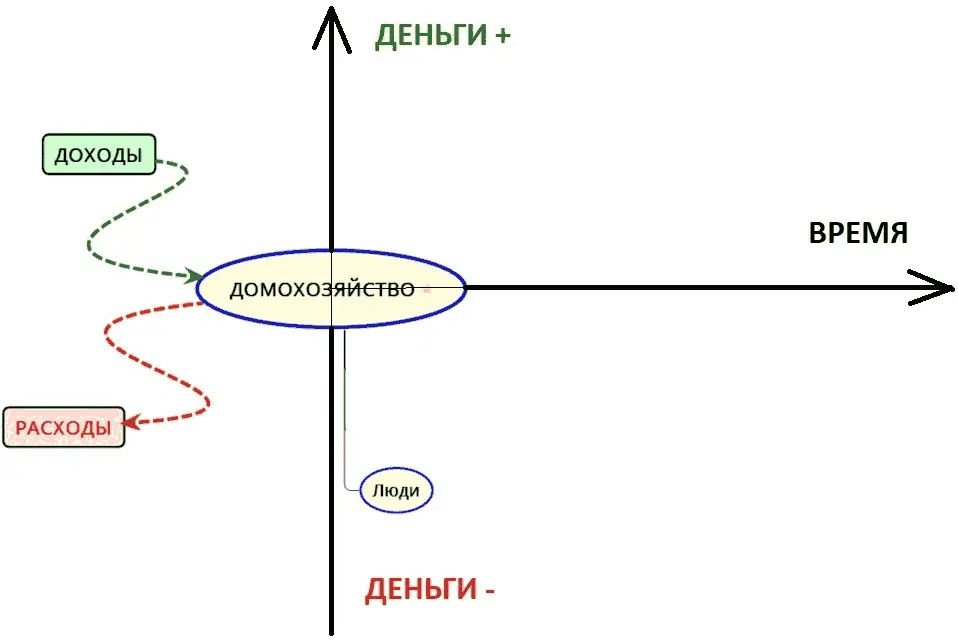

ЛЮДИ тратят деньги, то есть совершают РАСХОДЫ.

При этом не важно, есть доход у домохозяйства или нет, но раз в год надо заплатить налоги государству (транспортный, земельный и т.д.). Раз в месяц надо оплачивать коммунальные услуги, услуги связи и интернет и т.д. А еду, так каждый день надо покупать!

ВАЖНО! Расходы есть всегда в независимости от наличия доходов.

Рисунок 4. Личные финансы. Расходы.

ДОХОДЫэто источники поступления денежных средств.

Рисунок 5. Личные финансы. Доходы.

Исходя из всего вышесказанного, мы можем дать определение понятию «семейный бюджет».

СЕМЕЙНЫЙ БЮДЖЕТэто планирование расходов и доходов домохозяйства, как правило, на один месяц вперед.

• Доходы = Расходам это сбалансированный бюджет.

• Доходы < Расходов это дефицит бюджета.

• Доходы > Расходов это профицит бюджета.

Необходимо стремиться ПЛАНИРОВАТЬбюджет домохозяйства (семейный бюджет, личный бюджет) таким образом, чтобы бюджет был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства и обязательные платежи государству, но и начать СБЕРЕГАТЬс целью покупки активов!

АКТИВЫэто то имущество, которым владеет домохозяйство. По сути, активы должны быть ответом на вопрос: куда ушли деньги домохозяйства?

Иначе говоря, активы это все то, что можно будет продать и получить за это деньги.

ПАССИВЫотвечают на вопрос, откуда домохозяйство взяло эти деньги.

Иначе говоря, пассивы это обязательства домохозяйства, которые предполагают в настоящем и будущем времени отток денежных средств.

Рисунок 6. Личные финансы. Активы и Пассивы.

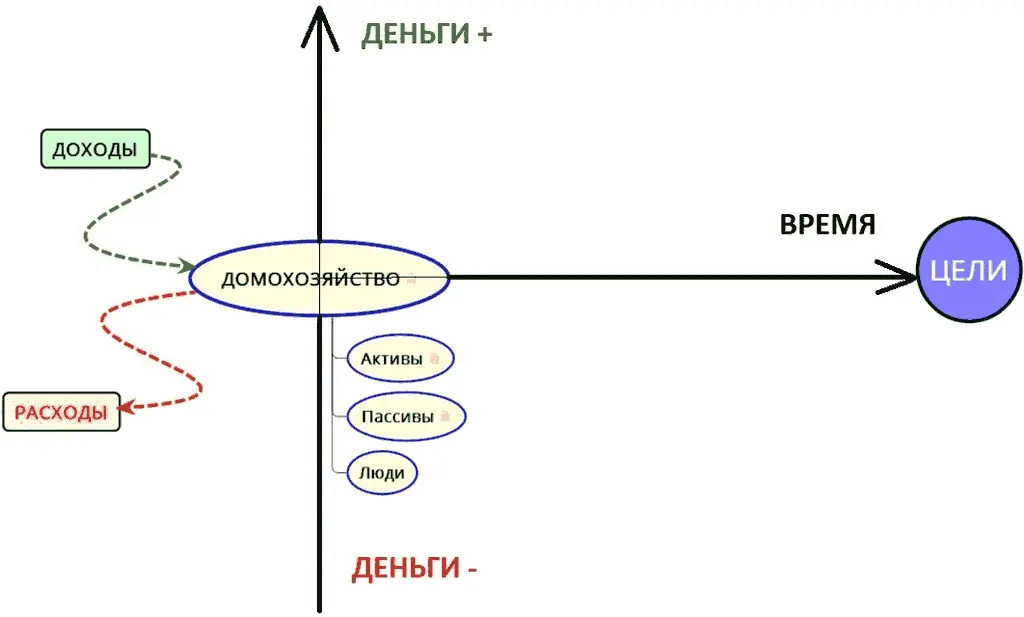

Жизнедеятельность любого домохозяйства направлена на достижение во времени финансовых ЦЕЛЕЙ. Например, это может быть: покупка квартиры, автомобиля, поездка к морю или оплата образования в ВУЗе.

Чаще всего, на покупку крупных целей собственных сбережений не хватает. Разумный подход к ИНВЕСТИРОВАНИЮпоможет приумножить сбережения домохозяйства, и тем самым увеличит шансы на реализацию финансовый целей.

Рисунок 7. Личные финансы. Цели.

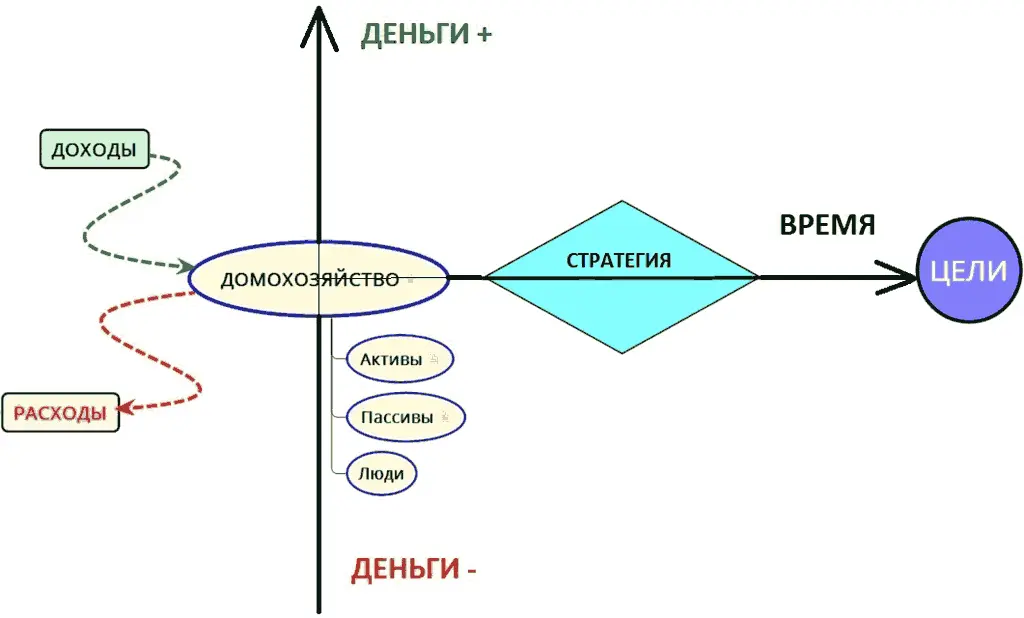

То, как именно достигает домохозяйство своих целей, называется СТРАТЕГИЕЙ.

Иначе говоря, это совокупность всего того, что делает домохозяйство, для того, чтобы достигнуть (купить) свою цель.

Рисунок 8. Личные финансы. Стратегия.

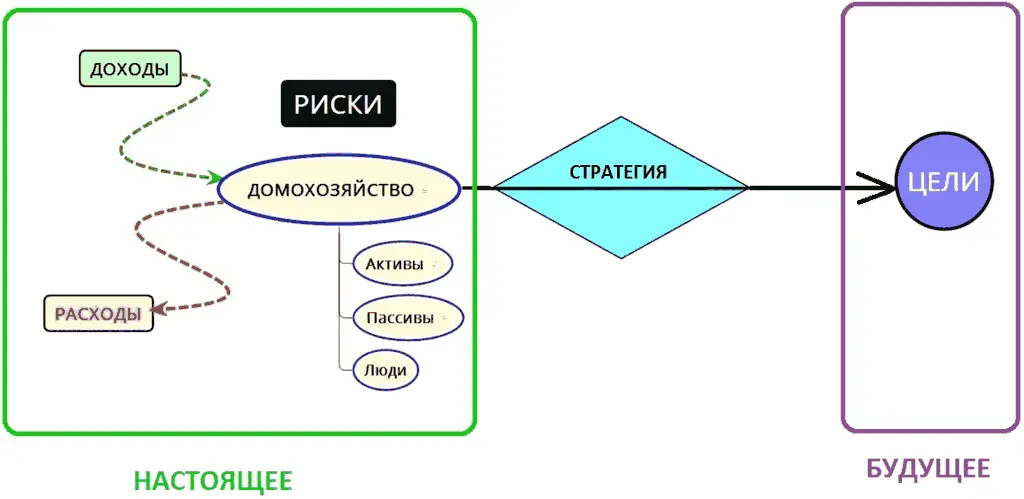

Над любым домохозяйством, явным или не явным образом, всегда присутствуют РИСКИ. Например, риск потери (ущерба) актива – сгорела дача, затопили квартиру. Или риск потери дохода – уволили с работы.

Поэтому в жизнедеятельности домохозяйства риски надо обязательно учитывать и стремиться минимизировать как вероятность их наступления, так и возможные последствия от их наступления ( СТРАХОВАНИЕ).

Рисунок 9. Личные финансы. Риски.

Таким образом, «личные финансы» это нечто больше, чем просто изменение количества денег во времени (например, вчера было «-5 000 руб.», сегодня получил з/п и стало «+50 000 руб.», завтра «+40 000 руб.» – вернул долг и заплатил за квартиру и т.д.).

Понятие «личные финансы» включает в себя следующие категории (но, не ограничиваясь ими):

• Финансовые цели;

• План достижения целей;

• Планирование семейного бюджета;

• Страхование (риски);

• Члены домохозяйства (психологические аспекты).

По сути, осознанный подход к личным финансам увеличивает шансы на то, что домохозяйство сможет совместить желаемое будущее с реальностью в настоящем.

Рисунок 10. Личные финансы (схематично).

Читать дальшеИнтервал:

Закладка: