Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) краткое содержание

В числе тем: кредитная политика банка, анализ кредитной политики банка, денежно-кредитная политика банка, денежно-кредитная политика ЦБ, кредитная политика предприятия, цели кредитной политики, кредитная политика в России, современная кредитная политика и др.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

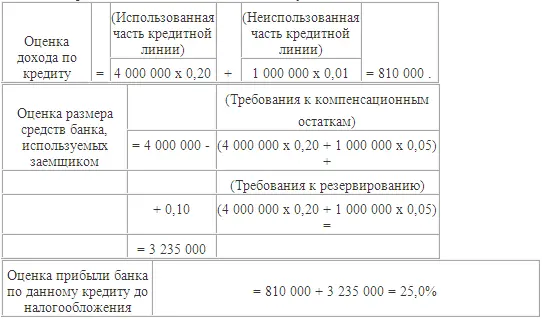

За рубежом были разработаны более сложные модели установления ставок по кредитам, которые позволяют банку получать достаточные средства для возмещения всех расходов и покрытия всех рисков. Одной из подобных моделей является метод установления ставок по принципу «стоимость-выгодность», который состоит из трех простейших компонентов: 1) оценки совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку; 2) оценки чистой суммы предоставляемых в кредит средств (за вычетом любых депозитов, которые заемщик обязуется держать в банке, и с учетом требований к резервированию, предъявляемых Центробанком); 3) оценки прибыли по кредиту до налогообложения путем деления оценочного дохода по кредиту на чистую сумму предоставляемых в кредит средств, которой будет фактически пользоваться заемщик.

Предположим, например, что заемщик просит об открытии кредитной линии на сумму в 5 млн. руб., но фактически использует только 4 млн. руб. по ставке в 20 %. Клиенту необходимо уплатить комиссию за обязательство в 1 % суммы неиспользованной кредитной линии. Более того, банк настаивает на поддержании клиентом компенсационных остатков (депозитов) в размере 20 % фактически полученной суммы в пределах кредитной линии и в размере 5 % неиспользованной суммы кредитной линии. Требования к резервированию, установленные центральным банком, составляют 10 %. Исходя из приведенных данных, мы имеем следующее:

Если прибыль банка по данному кредиту до налогообложения однозначно перекрывает стоимость затраченных на него банковских средств, то при принятии решения о кредитовании менеджеры должны учесть риск, присущий кредитованию, и желание руководства банка получить маржу прибыли в размере полной стоимости кредита (включая налоги).

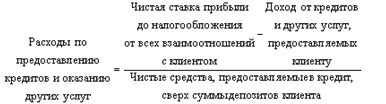

Подход к установлению ставок с точки зрения «стоимость – выгодность» является лишь одной из частей солее широкой концепции, известной под названием «анализ доходности клиента». Данный метод установления ставки по кредиту предполагает, что банк должен при оценке каждой кредитной заявки принимать в расчет все взаимоотношения с данным клиентом. При анализе доходности особое внимание обращается на прибыль от всех взаимоотношений с клиентом, рассчитываемую по следующей формуле:

Доходы, получаемые банком от клиента, могут включать проценты по кредиту, комиссию за обязательство, комиссию за управление наличными средствами и обработку цифровой информации. Расходы, связанные с клиентом, могут включать заработную плату банковских сотрудников, расходы на изучение кредитной документации, проценты по депозитам, расходы по проверке счетов и стоимость обработки (включая оплату чеков, учет кредитов и депозитов, услуги по хранению ценностей в сейфах), а также стоимость приобретенных кредитных ресурсов. Чистые кредитные ресурсы представляют собой сумму кредита, предоставленного клиенту, за вычетом средней суммы его депозитов (скорректированной с учетом требований к резервированию).

Затем производится фактическая оценка суммы средств банка, используемой каждым клиентом сверх суммы, предоставляемой им банку. Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является положительной, кредитная заявка, по всей вероятности, будет удовлетворена, поскольку банк заработает премию сверх суммы всех произведенных расходов (включая необходимые выплаты в пользу акционеров). Если расчетная чистая ставка прибыли от всех взаимоотношений с клиентом является отрицательной, в предоставлении кредита может быть отказано. Но банк может повышать ставку по кредиту или цену других услуг, оказываемых клиенту для того, чтобы взаимоотношения продолжались на выгодной основе. Клиенты, которые считаются более рисковыми, должны приносить банку и более высокую расчетную ставку прибыли. Образец анализа доходности клиента Банк ЗАО «Торговля», подавшего заявку на получение кредита, приводится в Приложении 3.

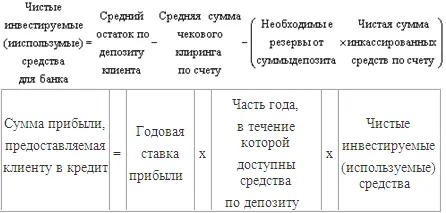

Рассчитав, какие доходы приносит клиент банку, многие зарубежные банки предоставляют клиенту кредит на сумму прибыли, которую банк получил, инвестируя средства с депозитного счета клиента в доходные активы. Естественно, неразумно включать всю сумму депозита клиента при расчете прибыли от инвестирования средств, поскольку банк должен соблюдать требования к резервированию и значительная часть депозитного остатка клиента состоит из временного остатка, обусловленного периодом чекового клиринга, возникающего в связи с тем, что выписанные клиентом чеки могут быть не предъявлены к оплате. Многие зарубежные банки рассчитывают фактическую сумму чистых инвестируемых средств на основе депозита клиента и соответствующего кредита на сумму прибыли, исходя из некоторой версии следующих формул:

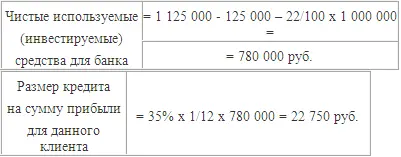

Попробуем разобрать данный метод на примере. Предположим, что клиент имеет средний остаток по депозиту за данный месяц в размере 1 125 000 руб. На операции по чекам приходится 125 000 руб., чистая сумма инкассированных средств составляет 1 млн. руб. Соответствующий норматив резервирования составляет 22 %. После переговоров с клиентом банк принял решение о предоставлении ему кредита в размере прибыли на его депозит, исходя из средней ставки по коротким ГКО в 35 %. В данном случае чистые используемые (инвестируемые) средства клиента и кредит на сумму прибыли будут составлять:

Таким образом, после расчета всех доходов и расходов от всех сделок банка с данным клиентом банк предоставит ему кредит порядка 22 750 руб., которые банк получил в прошлом месяце от инвестирования депозитов клиента в доходные активы.

Анализ доходности клиента за рубежом в последние годы становился все более сложным и всеобъемлющим. Была разработана подробная бухгалтерская отчетность по источникам доходов и расходов от обслуживания каждого крупного клиента. Зачастую подобный анализ включал консолидированные данные по самому заемщику, его дочерним фирмам, крупнейшим акционерам и верхнему эшелону руководства для того, чтобы управляющие банком могли иметь цельное представление относительно всех взаимоотношений банка с клиентом. Подобный консолидированный отчет может определять, насколько убытки по обслуживанию одного счета компенсируются прибылью по другому счету, что составляет общую картину взаимоотношений с данным клиентом. Автоматизированные системы анализа доходности клиента позволяют кредиторам рассчитать альтернативные сценарии установления ставок по кредитам и депозитам для выявления оптимального для банка и клиента уровня ставок. Анализ доходности может также использоваться для идентификации наиболее прибыльных клиентов и кредитов и наиболее успешно работающих кредитных инспекторов.

Читать дальшеИнтервал:

Закладка: