Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) краткое содержание

В числе тем: кредитная политика банка, анализ кредитной политики банка, денежно-кредитная политика банка, денежно-кредитная политика ЦБ, кредитная политика предприятия, цели кредитной политики, кредитная политика в России, современная кредитная политика и др.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

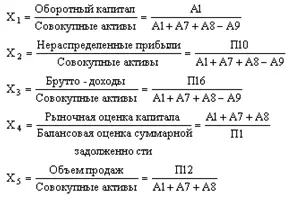

Принимая за основу составленный ранее агрегированный баланс, переменные для уравнения Z – оценки рассчитывают следующим образом:

Данную количественную модель в процессе анализа можно использовать как дополнение к качественной характеристике, данной служащими кредитных отделов. Однако она не может заменить качественную оценку. Модель и получаемые посредством нее Z-оценки могут послужить ценным инструментом определения общей кредитоспособности клиента.

Хотя одной из важнейших задач банковских служащих является оценка политики и эффективности управленческой деятельности на предприятии, но прямая оценка – трудная задача, поэтому прибегают к косвенной – путем анализа относительных показателей, отражающих не причины, а симптомы. Однако, выявляя аномальные значения показателей, кредитный аналитик может очертить проблемные области и выявить причины возникающих проблем.

Фактически коэффициенты Z-оценки содержат элемент ожидания. Это означает, что если Z-оценка некоторой компании находится ближе к показателю средней компании-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если же менеджеры компании и банк, осознав финансовые трудности, предпринимают шаги, чтобы предотвратить усугубление ситуации, то банкротства не произойдет, то есть Z-оценка является сигналом раннего предупреждения.

Таким образом, модель Альтмана пригодна для оценки общей деятельности компании.

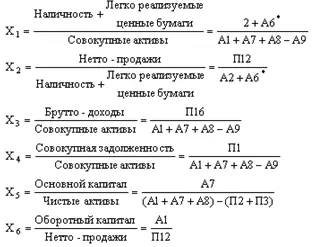

Модель надзора за ссудами Чессерапрогнозирует случаи невыполнения клиентом условий договора о кредите. При этом под «невыполнением условий» подразумевается не только непогашение ссуды, но и любые другие отклонения, делающие ссуду менее выгодной для кредитора, чем было предусмотрено первоначально. Переменные, входящие в модель, могут рассчитываться на основании данных составленного ранее агрегированного баланса, что показано ниже.

В модель Чессера входят следующие шесть переменных:

Оценочные показатели модели следующие:

у = -2, 0434 + (-5, 24Х1) + О, 0053Х2– 6, 6507Х3 +

+ 4,4009Х4 – О, 0791Х5 – О, 1020Х6.

Переменная у, которая представляет собой линейную комбинацию независимых переменных, используется в следующей формуле для оценки вероятности невыполнения условий договора, Р:

где е = 2,71828. Получаемая оценка уможет рассматриваться как показатель вероятности невыполнения условий кредитного договора. Чем больше значение у, тем выше вероятность невыполнения договора для данного заемщика.

В модели Чессера для оценки вероятности невыполнения договора используются следующие критерии:

если Р > 0,50, следует относить заемщика к группе, которая не выполнит условий договора;

если Р < 0,50, следует относить заемщика к группе надежных.

Модель оценки рейтинга заемщика Чессера подходит для оценки надежности кредитов.

Однако, используя математические методы при управлении ссудами банка, необходимо иметь в виду, что предоставление коммерческих кредитов не есть чисто механический акт. Это сложный процесс, в котором важны как человеческие отношения между сторонами, так и понимание технических аспектов. Математические модели не учитывают роль межличностных отношений, а в практике кредитного анализа и кредитования этот фактор необходимо учитывать.

Рейтинговая оценка предприятия-заемщика рассчитывается на основе полученных значений финансовых коэффициентов и является заключительным обобщающим выводом анализа кредитоспособности клиента.

Для рейтинговой оценки используются полученные на этапе общего анализа три группы коэффициентов, а именно: финансового левереджа, ликвидности, рентабельности, а также данные анализа деловой активности предприятия.

Коэффициенты финансового левереджа и ликвидности используются в рейтинге в связи с тем, что они имеют обусловленный экономически критериальный уровень, тогда как остальные группы финансовых коэффициентов – коэффициент эффективности, прибыльности, обслуживания долга, такого критериального значения иметь не могут из-за особенностей функционирования каждого отдельного предприятия. Коэффициенты эффективности, прибыльности, обслуживания долга дают скорее качественную оценку работы предприятия, тогда как коэффициенты финансового левереджа и ликвидности содержат в себе и качественный, и количественный аспект.

Рейтинговая оценка вычисляется следующим образом. Для рассмотрения берутся данные трех таблиц: коэффициенты финансового левереджа, коэффициенты ликвидности, коэффициенты прибыльности, а также анализа деловой активности («золотое правило экономики предприятия»).

Соблюдение критериального уровня каждого из коэффициентов финансового левереджа дает 10 % для рейтинговой оценки, несоблюдение коэффициента – 0 %. То же правило и в отношении коэффициентов ликвидности.

Если каждый из коэффициентов прибыльности имеет положительное значение (то есть предприятие имеет прибыль), это дает 5 % для рейтинговой оценки. Если значение коэффициентов отрицательное (у предприятия убыток) – 0 %.

Выполнение «золотого правила экономики предприятия» дает 5 %, невыполнение – 0 %.

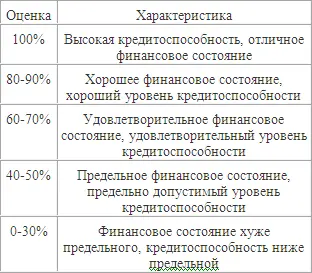

Набранное количество процентов суммируется. Наибольшее возможное значение рейтинговой оценки – 100 % (Табл. 1.3.1).

Таблица 1.3.1.

Рейтинговая оценка предприятий

Кроме того, следует принять во внимание, что бухгалтерский баланс и показатели, рассчитанные на его основе, являются моментными данными, то есть характеризуют положение заемщика на дату составления отчетности, и в связи с этим анализ ликвидности баланса заемщика и финансового левереджа должен дополняться анализом рентабельности в целом и оборачиваемостью ресурсов. Данные показатели более полно характеризуют тенденции, сложившиеся в хозяйственной деятельности заемщика. Также для получения более объективной картины необходимо рассчитать названные коэффициенты по состоянию на различные даты, что позволит проследить динамику изменения финансового состояния предприятия.

Финансовая отчетность является лишь одним из каналов получения информации о заемщике. К другим источникам относятся также архивы банка, отчеты специализированных кредитных агентств, обмен информацией с другими банками и финансовыми учреждениями, изучение финансовой прессы.

Читать дальшеИнтервал:

Закладка: