Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Жанр:

- Издательство:ДенисШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) краткое содержание

В числе тем: кредитная политика банка, анализ кредитной политики банка, денежно-кредитная политика банка, денежно-кредитная политика ЦБ, кредитная политика предприятия, цели кредитной политики, кредитная политика в России, современная кредитная политика и др.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следующий этап анализа – качественный. Он позволит нам выяснить причины, вызывающие изменения указанных факторов.

Увеличение средних остатков по выданным кредитам может быть обусловлено следующими факторами:

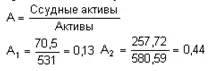

· Общим ростом ссудных активов в 1996 году по сравнению с 1995 годом:

Уровень кредитных вложений увеличился за год в 3,66 раза.

· Увеличением удельного веса ссудных активов, приносящих доход в виде процента, в совокупных активах:

Уровень кредитных операций в активе банка увеличился, что также положительно характеризует кредитную политику банка.

Уменьшение среднего уровня процентных ставок по кредитным операциям может быть вызван следующими факторами:

· Снижением общего уровня процентных ставок на кредитном рынке (не завися щий от банка фактор). В 1996 году и происходило подобное снижение, что видно из приведенного графика 2.1.1.

В 1996 году, учетная ставка Банка России снижалась, за исключением периода с мая по июль, когда она «перевалила» за 100 %. Многие банки России ведут свою процентную политику в зависимости от изменения этой ставки.

· Вторым фактором является рост или уменьшение удельного веса рисковых кредитов банка, предоставленных под низкий процент.

Структура кредитов была проанализирована выше и по результатам видно, что банк увеличил долю кредитов высоконадежным заемщикам, по кредитам которым могли устанавливаться более низкие процентные ставки.

· На уменьшение уровня ставок могли повлиять и проценты по просроченным кредитам, ставка по которым также высока и может влиять на общий уровень ставок.

За 1996 год доля просроченных кредитов в банке снизилась с 4 до 0,5 % (с 2,82 до 1,288 млрд. рублей соответственно). Поэтому этот фактор тоже влияет на снижение процента.

Кроме описанных выше факторов нужно назвать еще некоторые, по которым в связи с недостаточностью информации мы не можем провести анализ. Это, например, динамика процентов, полученных по краткосрочным и долгосрочным процентам, а также удельный вес краткосрочных и долгосрочных кредитов в портфеле банка. В 1995 году д/с кредиты составили 2,89 млрд. руб. (или 4,1 % от суммы кредитов), в 1996 – 0,147 млрд. руб. (или 0,06 % от суммы кредитов). Данные результаты можно оценить положительно, так как краткосрочные кредиты повышают ликвидность банка. Но, с точки зрения перспективы, д/с кредиты должны присутствовать в портфеле банка, так как сегодняшние затраты могут окупиться в будущем.

Снизился уровень и межбанковских кредитов, по которым процентные ставки ниже, чем по другим, но которые, в свою очередь, могут являться и более надежные, чем другие.

На основе проведенного анализа можно сделать вывод о том, что по всем используемым показателям банковская кредитная политика оценивается положительно. Несмотря на снижение общей процентной ставки по кредитным ресурсам на рынке, банк добился повышения процентных доходов от кредитной деятельности за счет увеличения общей суммы кредитных средств, направленных в ссуды, снижения удельного и абсолютного веса просроченных кредитов, положительной диверсификации кредитного портфеля, направляя денежные средства в более надежные, хотя, может быть, и менее прибыльные области кредитования (подробнее см. www.deniskredit.ru и www.kreditbrokeripoteka.ru).

2.2. Влияние процентной политики на доходность кредитных операций

Большое внимание должно уделяться вопросу о стоимости кредита, куда входят определение процентной ставки, размер компенсационного остатка на счете, комиссии за выдачу и оформление кредита и т. д.

Одной из наиболее трудных задач в кредитовании предприятий является определение процентной ставки. Кредитор хочет установить достаточно высокую ставку для того, чтобы получить прибыль по кредиту и компенсировать все свои риски. Однако ставка по кредиту должна быть также достаточно низка для того, чтобы заемщик мог успешно выплатить кредит и не обратился к другому кредитору или не вышел на открытый рынок. Чем выше уровень конкуренции на рынке банковских кредитов фирмам, тем острее необходимость поддерживать процентную ставку на разумном уровне, сопоставимом с уровнем конкурентов на данном сегменте рынка. Действительно, на кредитном рынке, характеризующемся высокой конкуренцией, кредитор скорее принимает ставку, а не устанавливает ее. В результате дерегулирования банковской сферы, имеющего место во многих странах, и соответствующего роста конкуренции значительно сократилась маржа банковской прибыли, получаемой от депозитов и кредитов. Поэтому правильное установление процентной ставки по кредитам становится еще более насущной задачей.

В России, к сожалению, пока еще не сложился полноценный рынок кредитов. Это связано в первую очередь с тем, что многие предприятия, которые нуждаются в кредитных ресурсах, являются практически неплатежеспособными при использовании имеющихся методов оценки кредитоспособности, многие имеют высокий уровень задолженности, что связано с неплатежами. А в настоящее время к этому прибавилось мировое снижение цен на нефть, что очень актуально для города Нижневартовска, так как в основном Банком и другими банками города проводилось кредитование нефтяных предприятий, а также местных органов власти под платежи нефтяных предприятий в бюджет. Но все это также приводит к необходимости правильного установления процентных ставок для того, чтобы снизить возможные риски невозврата кредитов. Поэтому в данной работе сделана попытка рассмотреть возможность использования зарубежного опыта в данной области в российской действительности.

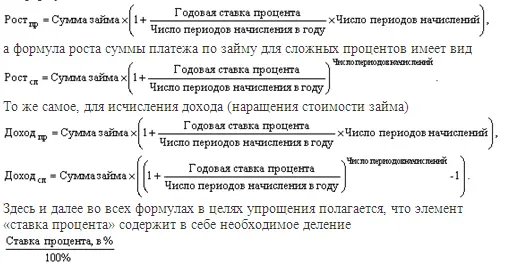

Все процентные ставки делятся на две группы: сложные ставки и простые. Математически отличие двух способов исчисления процентов состоит в том, что по простым процентам платеж по ссуде (ссуда и проценты по ней) растет по формуле:

С применением сложных процентов доходы банка начинают расти во времени не в прямой пропорциональной, как при простых процентах, а в степенной зависимости. Начисляемые, но не выплачиваемые сложные проценты присоединяются к сумме основного долга, вследствие чего происходит начисление процентов на проценты. Постоянный рост исходной суммы для исчисления процентов таким образом дает эффект ускорения наращения процентного дохода.

Читать дальшеИнтервал:

Закладка: