Денис Шевчук - Оценка и управление недвижимостью: конспект лекций

- Название:Оценка и управление недвижимостью: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оценка и управление недвижимостью: конспект лекций краткое содержание

Книга представляет собой системное изложение основных экономических и управленческих вопросов, связанных с теорией и практикой оценки недвижимости и управления собственностью.

Предназначено для оценщиков, риэлторов, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов, банкиров, инвесторов, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

При написании использовались материалы государственных органов, отечественная и иностранная литература, периодическая печать, посвященная развитию и становлению рынка недвижимости, а также накопленный опыт работы в банках и консалтинговой компании INTERFINANCE (ООО "ИНТЕРФИНАНС МВ", www.deniskredit.ru).

Оценка и управление недвижимостью: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основные методы капитализации – метод прямой капитализации и метод капитализации доходов по норме отдачи на капитал.

На выбор метода капитализации в каждом конкретном случае оказывают влияние следующие факторы:

– тип недвижимости;

– эффективный возраст и срок экономической жизни объекта;

– достоверность и обширность информации;

– характеристики дохода от объекта оценки (величина, продолжительность поступления, темпы изменения).

Наиболее часто используются следующие методы капитализации:

– прямая капитализация, когда стоимость объекта определяется делением чистого годового дохода на ставку капитализации;

– метод валовой ренты, основанный на оценке имущества с учетом величин потенциального или действительного дохода и валового рентного множителя;

– метод дисконтирования денежных потоков – оценка объекта, когда денежные потоки поступают неравномерно, произвольно изменяются, при этом учитывается степень риска, связанного с использованием имущества;

– метод остатка – оценка имущества с учетом влияния отдельных факторов образования дохода (в сочетании с методом остатка можно использовать методы и прямой капитализации, и капитализации дохода по норме отдачи);

– метод ипотечно-инвестиционного анализа – оценка имущества, основанная на учете стоимости собственного и заемного капиталов.

Выбор конкретного способа капитализации определяется характером и качеством ожидаемых доходов.

В сложившихся условиях экономической и политической нестабильности в России, из-за сложности формирования достоверных прогнозов, широко применяется метод прямой капитализации, не требующий такого тщательного анализа денежных потоков, как при капитализации по норме отдачи.

Прямая капитализация – оценка имущества при сохранении стабильных условий его использования, постоянной величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал.

Ставка капитализации обычно рассчитывается на основе анализа рыночной информации об аналогах объекта оценки путем деления чистого годового дохода на цену продажи аналога.

Рассмотренная в предыдущей главе базовая формула доходного подхода

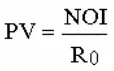

при прямой капитализации обычно применяется в следующем виде:

где PV – текущая стоимость недвижимости,

NOI – ожидаемый чистый операционный доход за первый после даты оценки год,

Л – общая ставка капитализации.

В качестве NOI может использоваться нормализованный чистый операционный доход за 1 год, получаемый путем усреднения дохода за несколько лет.

Ставка капитализации Дд отражает риски, которым подвергаются средства, вкладываемые в актив. Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки: информации о доходах и ценах сделок на основе выборки по сопоставимым объектам, источниках и условиях финансирования сделок, возможности корректного прогноза относительно стоимости объекта в конце прогнозного периода.

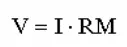

Возможна прямая капитализация с применением валового рентного множителя – среднестатистическое отношение рыночной цены к потенциальному или действительному валовому доходу определенного вида имущества.

Валовой рентный множитель (RM)

Основные условия применения метода прямой капитализации:

– период поступления дохода стремится к бесконечности;

– величина дохода постоянна;

– условия использования объекта стабильны;

– не учитываются первоначальные инвестиции;

– одновременно учитываются возврат капитала и дохода на капитал.

При прямой капитализации используются модели, основанные на определении стоимости недвижимости делением типичного чистого операционного дохода на общую ставку капитализации, полученную на основе анализа отношений дохода и цен продаж аналогов объекта оценки. Приведем примеры некоторых моделей прямой капитализации.

Преимущества метода прямой капитализации:

– простота расчетов;

– малое число предположений;

– отражение состояния рынка;

– получение хороших результатов для стабильно функционирующего объекта недвижимости с малыми рисками (здание с одним арендатором и долгосрочной арендой).

Наряду с достаточной простотой применения метода, следует учитывать сложность анализа рынка и необходимость внесения корректировок на различия между сравниваемыми объектами. Метод не следует применять, если отсутствует информация о рыночных сделках, объект находится на стадии строительства или реконструкции или если объект подвергся серьезным разрушениям.

Ставка капитализации применяется при преобразовании будущих доходов от недвижимости в ее текущую стоимость.

Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка.

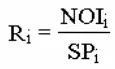

Метод сравнения продаж – основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле

где SPi – цена продажи i-аналога.

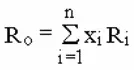

Затем с учетом методов математической статистики, весового коэффициента xi, отражающего степень похожести каждой из продаж на объект оценки, выбирается общая ставка капитализации

В качестве Ri может применяться ставка капитализации для альтернативных инвестиций с аналогичной степенью риска, тогда х – весовой коэффициент 1-й инвестиции.

У анализируемых аналогов объекта оценки должны быть похожи следующие характеристики: оставшийся срок экономической жизни, уровень операционных расходов, величины реверсии и коэффициенты потерь, риски, соотношение стоимостей земли и зданий, дата продажи, способ наилучшего и наиболее эффективного использования, условия финансирования, уровень качества управления. К тому же не должны принципиально отличаться местоположение и отделка объектов.

Читать дальшеИнтервал:

Закладка: