Денис Шевчук - Оценка и управление недвижимостью: конспект лекций

- Название:Оценка и управление недвижимостью: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оценка и управление недвижимостью: конспект лекций краткое содержание

Книга представляет собой системное изложение основных экономических и управленческих вопросов, связанных с теорией и практикой оценки недвижимости и управления собственностью.

Предназначено для оценщиков, риэлторов, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов, банкиров, инвесторов, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

При написании использовались материалы государственных органов, отечественная и иностранная литература, периодическая печать, посвященная развитию и становлению рынка недвижимости, а также накопленный опыт работы в банках и консалтинговой компании INTERFINANCE (ООО "ИНТЕРФИНАНС МВ", www.deniskredit.ru).

Оценка и управление недвижимостью: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

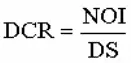

Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал.

Коэффициент покрытия долга DCR рассчитывается следующим образом:

где DS – ежегодное обслуживание долга.

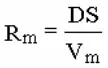

Общая ставка капитализации определяется по формуле

где Rm – общая ставка капитализации; m – доля заемных средств:

где Vm – стоимость заемных средств, или сумма кредита;

V – стоимость объекта;

Rm – ставка капитализации для заемных средств:

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий.

Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих.

Метод инвестиционной группы для финансовых составляющих. Ставка капитализации является средневзвешенной величиной, учитывающей интересы как собственного, так и заемного капитала:

где Rm– ставка капитализации для собственного капитала, которая определяется из данных по сопоставимым объектам делением значения дохода до налогообложения на величину собственного инвестированного капитала; Re, – ставка капитализации для заемных средств.

Метод инвестиционной группы для физических составляющих. Ставка капитализации определяется по формуле

где L – доля стоимости земли в общей стоимости недвижимости; R l – ставка капитализации для земли;

Rh – ставка капитализации для улучшений.

Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений.

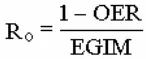

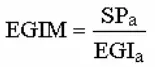

Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода:

где OER – коэффициент операционных расходов; EGIM – коэффициент действительного валового дохода.

При прямой капитализации для расчета стоимости объекта могут применяться коэффициенты валового дохода и техника остатка.

Применение коэффициентов валового дохода. Если нет данных по операционным расходам, используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты:

– GRM – коэффициент валовой ренты, если период равен месяцу;

– GIM – коэффициент валового дохода, если период равен году.

Эти коэффициенты определяются соотношением дохода и цены продаж объектов и являются обратными величинами ставок капитализации.

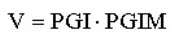

Стоимость собственности в этом случае определяется следующим образом:

или

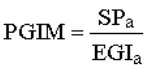

где PGI – потенциальный валовой доход;

PGIM – коэффициент потенциального валового дохода, рассчитанный по данным об аналогах объекта оценки:

EGI – действительный валовой доход; EGIM – коэффициент действительного валового дохода:

SP – цена продажи аналога объекта оценки.

Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала.

Последовательность применения метода остатка:

– расчет части годового дохода, которая приходится на составляющую с известной стоимостью;

– расчет части годового дохода, которая приходится на составляющую с неизвестной стоимостью;

– расчет стоимости неизвестной компоненты;

– определение стоимости собственности сложением стоимостей ее составляющих.

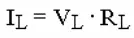

Рассмотрим метод остатка для зданий, когда известна стоимость земельного участка. Расчеты будут выполняться в соответствии с указанной выше последовательностью по следующим формулам:

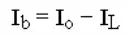

где 1L – годовой доход, относимый к земле; VL– стоимость земли; RL – ставка капитализации для земли.

где Jh, – годовой доход, приходящийся на здание; J0 – общий годовой доход, приносимый собственностью.

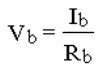

где Vn, – стоимость здания; Rn – ставка капитализации для зданий.

где V – стоимость собственности.

Аналогично применяются:

– метод остатка для земли – когда стоимость здания можно определить достаточно точно;

– метод остатка для собственного капитала – если возможно определить срок ипотечного кредита и размер годового платежа по обслуживанию долга;

– метод остатка для заемного капитала – когда известна стоимость собственного капитала.

В целом, расчеты методом прямой капитализации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

Читать дальшеИнтервал:

Закладка: