Денис Шевчук - Оценка и управление недвижимостью: конспект лекций

- Название:Оценка и управление недвижимостью: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оценка и управление недвижимостью: конспект лекций краткое содержание

Книга представляет собой системное изложение основных экономических и управленческих вопросов, связанных с теорией и практикой оценки недвижимости и управления собственностью.

Предназначено для оценщиков, риэлторов, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов, банкиров, инвесторов, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

При написании использовались материалы государственных органов, отечественная и иностранная литература, периодическая печать, посвященная развитию и становлению рынка недвижимости, а также накопленный опыт работы в банках и консалтинговой компании INTERFINANCE (ООО "ИНТЕРФИНАНС МВ", www.deniskredit.ru).

Оценка и управление недвижимостью: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если ожидается равномерное поступление дохода при бессрочном владении и неизменность стоимости основного капитала приносящего доход имущества, то не требуется учет фактора возмещения капиталовложения, и ставка капитализации будет равна ставке дисконта.

Помимо обесценивания денег, снижение стоимости имущества может происходить по двум основным причинам:

1) из-за изменения соотношения спроса и предложения на рынке, что, с одной стороны, увеличивает ставку риска, с другой стороны, ставку риска необходимо снизить, если предполагается рост стоимости недвижимости;

2) из-за накапливаемого имуществом износа, вследствие чего необходимо учитывать возмещение в ставке капитализации.

Если за рассматриваемый период происходит изменение стоимости объекта, то ставка капитализации определяется как сумма двух коэффициентов: ставки доходности и нормы возмещения основной суммы. Если возможно снижение стоимости капитала, инвестированного в недвижимость, часть капитала или вся сумма должна быть возмещена за счет текущего потока доходов.

Ставка возмещения, или норма окупаемости капиталовложений, применяется только к доле капиталовложений, которая будет израсходована в течение инвестиционного периода (для земельных участков не учитывается, так как земля не расходуется). Ставка возмещения необходима для определения суммы, которую требуется ежегодно получать для окупаемости капиталовложений в течение периода владения. Влияние инфляции отражается на ставке риска (составляющей ставки дисконта), на ставке возмещения отражается влияние износа недвижимости на цену продажи.

Выбор метода возмещения зависит от характера поступления дохода. Основные формы поступления потоков дохода:

1) равномерные периодические поступления доходов без ограничения сроков владения объектом;

2) равномерные периодические поступления доходов в течение ограниченного периода времени, после которого планируется перепродажа объекта;

3) уменьшающиеся периодические поступления доходов в течение периода времени, который ограничен окончанием срока аренды или полным обесцениванием объекта в связи с истечением срока службы;

4) увеличивающиеся потоки дохода в течение прогнозируемого периода;

5) единовременное получение потока дохода от будущей перепродажи объекта.

Наряду с вышеперечисленными формами поступления потоков доходов могут существовать их комбинации. Например, сочетание увеличивающихся или уменьшающихся потоков доходов с будущей перепродажей объекта.

Основные варианты возмещения стоимости капитала: возврат капитала равными долями, модель бесконечного потока дохода, метод Инвуда, метод Хоскольда.

Метод возмещения равными долями основан на том, что возмещение капиталовложений происходит ежегодно равными долями в течение срока службы недвижимости. Ставка возмещения рассчитывается как величина, обратная остаточному сроку службы. Применение этого метода оправдано для многофункциональной недвижимости со значительным износом, жилой недвижимости, офисов.

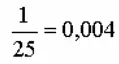

Пример . Остаточный срок службы здания 25 лет. Тогда ставка возмещения составит 4 %:

То есть в течение оставшихся 25 лет срока службы недвижимости ежегодная сумма возмещения капитала должна составлять 4 % от стоимости имущества.

Метод применим, в частности, если ожидается устойчивое сокращение чистого операционного дохода из-за увеличивающегося износа недвижимости, при краткосрочной аренде, ненадежном финансовом положении арендатора.

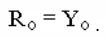

Модель бесконечного потока дохода применяется в двух случаях:

1) имеется бесконечный поток дохода;

2) поток дохода конечен, но цена продажи объекта равна первоначальной инвестиции. То есть стоимость актива не изменяется, и доход можно капитализировать по ставке капитализации, равной ставке дисконтирования:

Если в конце инвестиционного проекта стоимость недвижимости полностью или частично обесценивается, возврат начального капитала может быть осуществлен за счет потока доходов.

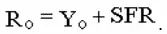

Метод Инвуда предполагает возврат капитала из фонда возмещения по норме прибыли для инвестиций, т. е. норма возврата основной суммы равна ставке доходности инвестиций. Фактор фонда возмещения позволяет сформировать денежный поток, который соответствует полному возврату первоначальных инвестиций.

Общий коэффициент капитализации должен включать норму прибыли на капитал (У0) и фактор фонда возмещения (SFF), который позволяет сформировать фонд возмещения, соответствующий полному возврату первоначальных инвестиций. Базовая формула расчета общей ставки капитализации, если актив полностью обесценивается:

Особенность метода Инвуда – формирование фонда возмещения осуществляется по норме прибыли на инвестиции.

Метод Хоскольда применяется при равномерно поступающих потоках дохода, в этом случае сумма возмещения поступает каждый год и помещается на расчетный счет под процент, равный безрисковой ставке. Метод предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке на первоначальные инвестиции. В этом случае, чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок, т. е. по безрисковой ставке.

В отличие от метода Инвуда, при котором используется ставка прибыли на инвестиции, метод Хоскольда, основанный на использовании безрисковой ставки как основы для возмещения капитала, применяется значительно реже.

3.2.5. Капитализация равномерно изменяющихся доходов

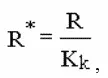

Если доходы от объекта регулярно изменяются, ставку капитализации необходимо корректировать:

где R – ставка капитализации без учета изменения потоков дохода; R* – ставка капитализации, скорректированная с учетом изменения потоков дохода; Кк – корректирующий коэффициент.

Если доход увеличивается, ставка капитализации уменьшается, если доход уменьшается – ставка капитализации возрастает.

3.3. Ипотечно-инвестиционный анализ

Ипотечно-инвестиционный анализ заключается в определении стоимости собственности как суммы стоимостей собственного и заемного капитала. При этом принимается во внимание мнение инвестора о том, что он оплачивает не стоимость недвижимости, а стоимость капитала. Кредит рассматривается как средство увеличения инвестируемых средств, необходимое для завершения сделки. Стоимость собственного капитала рассчитывается путем дисконтирования денежных потоков, поступающих к инвестору собственного капитала от регулярного дохода и от реверсии, стоимость заемного – дисконтированием платежей по обслуживанию долга.

Читать дальшеИнтервал:

Закладка: