Денис Шевчук - Оценка и управление недвижимостью: конспект лекций

- Название:Оценка и управление недвижимостью: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Оценка и управление недвижимостью: конспект лекций краткое содержание

Книга представляет собой системное изложение основных экономических и управленческих вопросов, связанных с теорией и практикой оценки недвижимости и управления собственностью.

Предназначено для оценщиков, риэлторов, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов, банкиров, инвесторов, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

При написании использовались материалы государственных органов, отечественная и иностранная литература, периодическая печать, посвященная развитию и становлению рынка недвижимости, а также накопленный опыт работы в банках и консалтинговой компании INTERFINANCE (ООО "ИНТЕРФИНАНС МВ", www.deniskredit.ru).

Оценка и управление недвижимостью: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Текущая стоимость собственности определяется в зависимости от норм дисконтирования и характеристик денежных потоков. То есть текущая стоимость зависит от срока проекта, соотношения собственного и заемного капитала, экономических характеристик собственности и соответствующих норм дисконтирования.

Рассмотрим общий алгоритм ипотечно-инвестиционного анализа для расчета стоимости собственности, покупка которой финансируется с привлечением заемного капитала, и соответственно денежные потоки периодического дохода и от реверсии будут распределяться между интересами собственного и заемного капитала.

Этап 1.Определение текущей стоимости регулярных потоков дохода:

– составляется отчет о доходах и расходах для прогнозного периода, при этом суммы по обслуживанию долга рассчитываются исходя из характеристик кредита – нормы процента, срока полной амортизации и условий погашения, величины кредита и периодичности платежей по погашению кредита;

– определяются денежные потоки собственных средств;

– рассчитывается норма прибыли на вложенный капитал;

– по рассчитанной норме прибыли на собственный капитал определяется текущая стоимость регулярных денежных потоков до налогообложения.

Этап 2.Определение текущей стоимости дохода от реверсии за вычетом невыплаченного остатка кредита:

– определяется доход от реверсии;

– из дохода от реверсии вычитается остаток долга на конец периода владения объектом;

– по рассчитанной на этапе 1 норме прибыли на собственный капитал определяется текущая стоимость этого денежного потока.

Этап 3.Определение стоимости собственности суммированием текущих стоимостей проанализированных денежных потоков.

Математически определение стоимости актива можно представить в виде формулы

где N01 – чистый операционный доход n года проекта; DS – сумма обслуживания долга в n году проекта;

TG – сумма реверсии без учета расходов на продажу;

UM – невыплаченный остаток кредита в конце срока проекта п; i – отдача на собственный капитал; М – первоначальная сумма кредита или текущий остаток основной суммы долга.

Эту формулу можно применять в виде уравнения в следующих случаях:

– если сумму реверсии собственности трудно спрогнозировать, но можно определить тенденции ее изменения по отношению к начальной стоимости, то при расчетах можно использовать величину реверсии, выраженную в долях от начальной стоимости;

– если в условии задачи определена не величина кредита, а только доля кредита.

Рассмотрим основные критерии эффективности инвестиционных проектов.

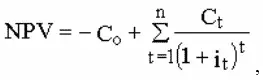

Чистая настоящая стоимость – критерий, измеряющий превышение выгод от проекта над затратами с учетом текущей стоимости денег

где NPV – чистая настоящая стоимость инвестиционного проекта; Со – начальные инвестиции; Сi – денежный поток периода t; i, – ставка дисконтирования для периода t.

Положительное значение NPV означает, что денежные поступления от проекта превышают затраты на его реализацию.

Этапы применения правила чистой текущей стоимости:

– прогнозирование денежных потоков от проекта в течение всего ожидаемого срока владения, включая доход от перепродажи в конце этого срока;

– определение альтернативной стоимости капитала на финансовом рынке;

– определение текущей стоимости денежных потоков от проекта путем дисконтирования по норме, соответствующей альтернативной стоимости капитала, и вычитания суммы начальных инвестиций;

– выбор проекта с максимальным значением NPV из нескольких вариантов.

Чем больше NPV, тем больший доход получает инвестор от вложения капитала.

Рассмотрим основные правила принятия инвестиционных решений.

1) Проект следует инвестировать, если значение NPV положительное. Рассмотренный критерий эффективности (NPV) позволяет учесть изменение стоимости денег во времени, зависит только от прогнозируемого денежного потока и альтернативной стоимости капитала. Чистые настоящие стоимости нескольких инвестиционных проектов выражены в сегодняшних деньгах, что позволяет их корректно сопоставлять и складывать.

2) Ставка дисконтирования, используемая при расчете NPV, определяется альтернативной стоимостью капитала, т. е. учитывается доходность проекта при вложении денег с равным риском. На практике доходность проекта может быть выше, чем проекта с альтернативным риском. Поэтому проект следует инвестировать, если норма отдачи выше альтернативной стоимости капитала.

Рассмотренные правила принятия инвестиционных решений могут вступать в противоречие при наличии денежных потоков более чем в двух периодах.

Период окупаемости – время, необходимое для того, чтобы сумма денежных потоков от проекта стала равна сумме начальных инвестиций. Этот измеритель работы инвестиций используется инвесторами, которые хотят узнать, когда произойдет полный возврат вложенного капитала.

Недостаток: не учитываются платежи, следующие за периодом окупаемости.

4. Управление процессом инвестирования и финансирования недвижимости

Уникальность недвижимости требует тщательной проработки финансовой, правовой, технической стороны каждого объекта инвестирования. К тому же немаловажно, что прибыльность инвестирования зависит от качества управления недвижимостью.

4.1. Критерии эффективности инвестиционных проектов

При анализе инвестиционных проектов анализируется инвестиционная стоимость собственности с учетом ее рыночной стоимости.

Оценка эффективности инвестиций проводится с учетом следующей информации:

– стоимость строительства, определяемая по аналогам, по удельным показателям с корректировками, по прогнозным и экспертным оценкам;

– уточнение источников и условий финансирования;

– анализ доходов от объекта, изменения рентабельности;

– выбор периода инвестирования для проведения экономического обоснования (включает строительство, освоение, эксплуатацию);

– прогнозирование изменения цен на составляющие дохода и затрат;

– расчеты по выявлению резервов повышения экономической эффективности и надежности инвестиционного проекта.

Продолжительность прогнозного периода, в пределах которого осуществляются расчеты по определению эффективности инвестиционного проекта, определяется с учетом продолжительности создания, эксплуатации и, если необходимо, ликвидации объекта, периода достижения заданных характеристик доходности, требований и предпочтений инвестора.

Читать дальшеИнтервал:

Закладка: