Олег Лаврушин - Деньги. Кредит. Банки

- Название:Деньги. Кредит. Банки

- Автор:

- Жанр:

- Издательство:Финансы и статистика

- Год:2002

- Город:Москва

- ISBN:5-279-02111-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Деньги. Кредит. Банки краткое содержание

В учебнике рассматриваются основные вопросы денежного обращения, принципы и формы кредитования народного хозяйства, создание и совершенствование банковской системы, роль банковского сектора России. Особое внимание уделяется значению этих категорий в процессах распределения и перераспределения национального дохода, в создании дополнительных капиталов, которые можно направить на развитие производства. Раскрываются причины, последствия платежного кризиса, меры по его смягчению, а также процессы изменения покупательной способности денежной единицы (1 - е изд. - 1998 г.). Для студентов, преподавателей, научных работников, специалистов финансовой и банковской системы.

Деньги. Кредит. Банки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Еще одна черта, определяющая высокий рейтинг швейцарских банков, - банковская секретность. Тайна вкладов защищена в Швейцарии положениями как гражданского, так и уголовного права. Банк, не умеющий хранить секреты своих клиентов, может быть лишен лицензии, а служащим за разглашение такой информации грозит тюремное заключение на срок до шести месяцев или штраф до 50 тыс. швейцарских франков. Банковская информация может быть открыта правительственным органам только в том случае, если есть доказательства (не подозрения!) причастности клиента к уголовному преступлению. При этом уклонение от уплаты налогов преступлением в Швейцарии не считается. Нарушение валютного регулирования других стран также не подпадает по швейцарскому уголовному праву в разряд преступлений.

К особенностям банковской системы Швейцарии следует отнести также функционирование Банковского комитета.

Банковский комитет - это независимый орган, не подчиняющийся ни правительству, ни Национальному банку. Комитет контролирует соблюдение банками Закона о банковской деятельности, свода правил и установленных нормативов. Он призван защищать интересы акционеров. Комитет в своей деятельности опирается на независимые аудиторские службы, которые находятся вне банка, а также на внутренний аудит банка. Комитету предоставлено право при назначении людей на руководящие банковские посты высказывать свое мнение. В Швейцарии деятельности этого органа придают большое значение. Решения банковского комитета обязательны для выполнения.

США. В начале XX в. в США имелось не менее 5 тыс. эмиссионных (национальных) банков, каждый из которых обладал правом выпускать в обращение банкноты на сумму своего основного капитала. При этом каждый из национальных банков был обязан принимать в уплату билеты всех остальных банков (несмотря на то, что они не являлись законными платежными средствами). Банки находились под контролем особого департамента Казначейства, во главе которого стоял назначаемый Президентом США Контролер денежного обращения.

Кредитная система США состоит из следующих основных элементов: банковской системы (Федеральной резервной системы - ФРС, выполняющей функции центрального банка страны; коммерческих банков; инвестиционных банков; сберегательных банков; ссудо-сберега-тельных ассоциаций) и небанковских кредитных институтов: почтовых сберегательных касс; финансовых компаний; кредитных кооперативов; страховых компаний; пенсионных фондов; фондов социального страхования; обществ взаимного кредита; институтов страхования депозитов и пр. В экономической литературе встречаются и иные классификации [2].

Американская банковская система имеет ряд уникальных особенностей в построении и организации ее работы.

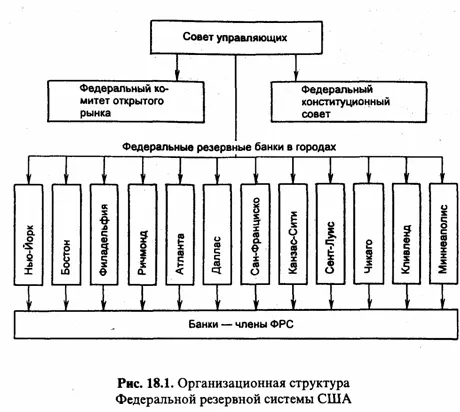

Функции центрального банка в США выполняет Федеральная резервная система, основанная в 1913 г. вопреки оппозиции крупных банков и банковских корпораций. Целями образования ФРС были: создание здорового экономического климата в стране, поддержка и контроль за деятельностью банков.

По структуре ФРС представляет собой сложный организм. Важнейшую роль в нем выполняют три основных звена: Совет управляющих ФРС (в Вашингтоне); федеральные резервные банки; банки-члены ФРС. В ФРС входят 12 федеральных резервных банков, являющихся центральными для округов, на территории которых они расположены. Помимо этого банками-членами ФРС выступают около 6 тыс. коммерческих банков (из примерно 12 тыс.). Сейчас наблюдается тенденция к большей централизации ФРС, но это, как свидетельствуют американские специалисты, процесс длительный, эволюционный.

Банки-члены ФРС - наиболее крупные частные коммерческие банки, на долю которых приходится свыше 70% всех депозитов кредитной системы США. Они служат акционерами федеральных резервных банков и получают на свой акционерный пай 6%-ный дивиденд. Помимо этого преимущество, которым пользуются банки-члены ФРС, обусловлено прежде всего тем, что они становятся клиентами одного из федеральных резервных банков и пользуются его услугами, в том числе и в получении необходимых денежных сумм путем займа или учета коммерческих бумаг. Причем если возможность получения ссуды в коммерческом банке ограничена ресурсами этого банка, то при обращении банка-члена в федеральный резервный банк такое ограничение фактически отпадает, поскольку этот банк может в активных операциях рассчитывать на ресурсы всей ФРС. Банки же, которые не являются членами системы, для пополнения кассы прибегают к услугам своих корреспондентов, банков-членов ФРС. Таким образом, в функции банка банков ФРС осуществляет всестороннее обслуживание банков-членов.

Для выполнения своей главной задачи - способствовать поддержанию благоприятных экономических условий в стране - ФРС обладает рядом средств воздействия на состояние банковского кредита и денежного обращения. Объектом непосредственного воздействия всего комплекса средств ФРС служат банковские резервы. Федеральные резервные банки выступают держателями депозитов банков-членов. Эти депозиты - основная часть всех определенных законом резервов банков-членов ФРС. Увеличение или сокращение резервов, обусловленное использованием ФРС того или иного метода денежно-кредитного регулирования, оказывает либо стимулирующее, либо сдерживающее воздействие на экономические процессы. Проводится политика кредитной экспансии или политика кредитной рестрикции.

ФРС независима в финансовом отношении, имеет собственный бюджет и финансирует свою деятельность за счет доходов от операций и прибыли от эмиссии денег. Право «чеканить монету» и регулировать ее стоимость, которое согласно Конституции принадлежит Конгрессу, было передано ФРС, а точнее, Федеральному комитету по операциям на открытом рынке. Этот комитет был учрежден в 1936 г. при Совете управляющих. Со временем он превратился по существу в основной оперативный орган ФРС. После покрытия своих расходов и выплаты дивидендов банкам-членам ФРС ежегодно передает в государственную казну от 15 млрд до 20 млрд долл. Независимость ФРС выражается и в том, что Президент США не имеет права отдать ФРС какой-либо приказ или сместить ее управляющих.

Итак, по закону каждый банк-член ФРС должен определенную долю привлеченных средств держать в форме бездоходных резервов частью в виде наличных денег, а частью - в виде депозита в федеральном резервном банке своего округа. Не члены ФРС тоже должны держать резервы (кроме штата Иллинойс), но, во-первых, нормы резервов в разных шта тах разные в соответствии с местным законодательством; во-вторых, этим банкам резервы нередко разрешается держать в формах, приносящих доходы (срочные вклады в других банках, вложения в некоторые виды краткосрочных государственных ценных бумаг и т.д.). Поэтому нередко банки штатов либо не желают вступать в ФРС, либо выходят из нее. Последнее подтверждает вывод о том, что в США нет единой государственной политики регулирования банковской деятельности.

Читать дальшеИнтервал:

Закладка: