Олег Лаврушин - Деньги. Кредит. Банки

- Название:Деньги. Кредит. Банки

- Автор:

- Жанр:

- Издательство:Финансы и статистика

- Год:2002

- Город:Москва

- ISBN:5-279-02111-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Деньги. Кредит. Банки краткое содержание

В учебнике рассматриваются основные вопросы денежного обращения, принципы и формы кредитования народного хозяйства, создание и совершенствование банковской системы, роль банковского сектора России. Особое внимание уделяется значению этих категорий в процессах распределения и перераспределения национального дохода, в создании дополнительных капиталов, которые можно направить на развитие производства. Раскрываются причины, последствия платежного кризиса, меры по его смягчению, а также процессы изменения покупательной способности денежной единицы (1 - е изд. - 1998 г.). Для студентов, преподавателей, научных работников, специалистов финансовой и банковской системы.

Деньги. Кредит. Банки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Динамика развития современной банковской системы России в количественном аспекте имеет следующий вид.

Численность коммерческих банков

В целом по СССР

на 1 января 1989 г. -43

на 1 января 1990 г. -224

на 1 января 1991 г. -1357

в том числе по России

на 1 октября 1991 г. -1215

на 1 октября 1994 г. - в России зарегистрировано 2436 коммерческих банков

на 1 января 1995 г. -2517

на 1 июля 1995 г. -2568

в сентябре 1995 г. -2700

на 1 ноября 1997 г. -2029 действующих банков

на 1 августа 1998 г. - зарегистрировано 2539 коммерческих банков, в том числе действующих 1786

Финансовый кризис 1998 г. резко негативно отразился на состоянии российских банков. За август-октябрь 1998 г. число действующих банков сократилось наполовину. В декабре 1998 г. общее количество реально действующих банков, по данным ЦБ РФ, не превышало 700.

В конце 1998 г. банковской капитал сократился почти на 1/3, реальная величина активов - на 1/4. Трудности банков привели к существенным проблемам клиентов. Реальный объем кредитных вложений предприятиям за этот период сократился на 1/4, объем неоплаченных в срок платежных документов, несмотря на снижение по итогам принятых Банком России мер по расшивке неплатежей (было оплачено документов на 45 млрд руб.), оценивался в 6,9 млрд руб. в декабре 1998 г.

В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В соответствии с российским законодательством государственной считается собственность федеральная и субъектов Федерации. Поэтому государственными должны считаться те банки (помимо Центрального), капитал которых является достоянием либо РФ в целом; либо республик в составе РФ, краев, областей и других субъектов Федерации; либо в акционерном капитале преобладают акции государственных учредителей (например, государственные предприятия и организации).

Если в формировании уставного капитала такого банка участвуют негосударственные структуры либо иностранные государственные или негосударственные институты, то речь идет об одном из вариантов совместных банков. Совместными выступают, например, Межгосударственный банк заинтересованных стран - членов СНГ и Российский банк реконструкции и развития.

Возможные варианты смешанных банков: государственно-частный, государственно-кооперативный, частно-кооперативный.

К смешанному виду относятся также муниципальные (коммунальные) банки, получившие в современной банковской системе России официальное право на существование лишь в середине 1993 г. (Постановление ВС РФ «О создании муниципальных банков в городах» от 22 июля 1993г.)

Кооперативные банки характеризуются особой формой собственности и особым механизмом использования получаемой прибыли (она в основном расходуется на оказание льготных услуг участникам банков -как правило, кооперативам). В Москве активно работали, например, следующие кооперативные банки: Актив, Единство, Москоопбанк и др.

Формально международным может считаться любой банк хотя бы с одним зарубежным филиалом. Так, Промстройбанк в 1996 г. имел свои представительства в Лондоне, Женеве, Франкфурте-на-Майне и Нью-Йорке.

Российские загранбанки следует считать одновременно элементами банковских систем России и принимающих стран. К их числу относятся: Евробанк ( BCEN - Eurobank ), Московский народный банк ( Moscow Narodny bank ), Ост-Вест Хандельсбанк ( Ost - West Handelsbank ), Ком-мерцбанк ( Russische Kommerz bank ), Донау банк ( Donay - bank ), Ист-Вест Юнайтед банк ( East - West United bank ).

В России функционируют банки с различной степенью независимости. Максимальной степенью независимости (в рамках требований закона и нормативных актов ЦБ РФ) обладают банки, самостоятельно формирующие и изменяющие свой уставный капитал, определяющие свою стратегию и тактику, структуру активов, по собственному усмотрению распределяющие свой доход. Другие виды банков по данному критерию - банки с ограниченной независимостью.

Дочерний банк - формально независимый коммерческий банк, контролируемый другим банком (другими банками), который в силу этого выступает в роли материнского банка (банка-холдинга). Условием таких взаимоотношений является обладание материнским банком контрольным пакетом акций (паев) дочернего банка. Дочерний банк можно рассматривать и как банк, и как структурное подразделение банка («под-банк»). Это своеобразная переходная форма.

Банк-сателлит, или «карманный» банк - банк, уставный капитал которого сформирован преимущественно из средств клиентов, что ведет к излишней концентрации влияния у наиболее крупных учредителей, оказывающихся способными навязывать решения, противоречащие как интересам большинства вкладчиков и учредителей, так и задачам роста эффективности деятельности самого банка. По сути это дочерние банки различных производственных и торговых структур.

Уполномоченными (агентскими) называют банки, выполняющие по договорам те или иные операции для органов власти и управления, в том числе для центрального банка. Так, Промстройбанк выступает агентом Правительства РФ по финансированию и кредитованию важнейших государственных программ развития промышленности, строительства, транспорта и связи. В 1996 - 1997 гг. многие коммерческие банки и кредитные учреждения были уполномоченными Банка России по торговле государственными краткосрочными облигациями. Во всех подобных случаях банки заинтересованы быть агентами, хотя эта роль в определенной мере снижает степень их реальной независимости.

Понятие «уполномоченный банк» употребляется и в другом смысле, когда не предполагается снижения уровня независимости одного банка по сравнению с другими. Например, любой банк, получив валютную лицензию, превращается тем самым в уполномоченного агента государственного валютного контроля.

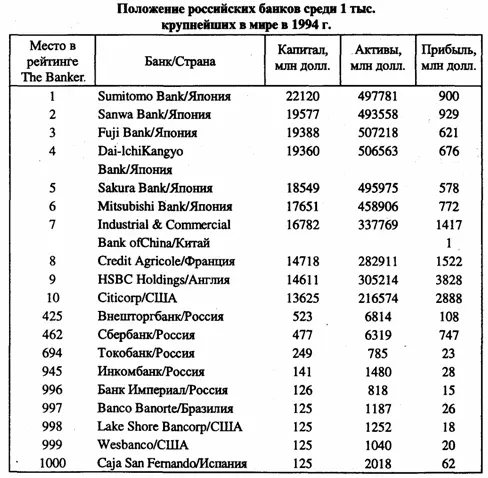

По масштабу деятельности банки, как уже отмечалось, можно классифицировать по размеру их капитала. Большинство российских коммерческих банков в конце 90-х гг. продолжали оставаться небольшими.

Таблица 18.2

По организационо-правовой форме российская практика знает два основных вида банков: паевые банки и акционерные. При этом последний вид делится на два подвида: акционерные банки закрытого типа (АБЗТ) и акционерные банки открытого типа (АБОТ). Очевидным преимуществом открытой формы являются более широкая возможность привлечения капиталов и большая свобода действий для участников (акционеров). Одновременно данная форма менее устойчива, меньше защищена от «окружающей среды», в том числе от структур, цель кото рых - установление контроля над банками, более рискованна для участников. В зависимости от уровня развития, выработанной стратегии и с учетом макроэкономической ситуации в стране и общих тенденций в банковской сфере каждый банк может трансформировать свою организационно-правовую форму в тот вариант, который на данном этапе больше соответствует его задачам и возможностям.

Читать дальшеИнтервал:

Закладка: