Олег Лаврушин - Деньги. Кредит. Банки

- Название:Деньги. Кредит. Банки

- Автор:

- Жанр:

- Издательство:Финансы и статистика

- Год:2002

- Город:Москва

- ISBN:5-279-02111-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Лаврушин - Деньги. Кредит. Банки краткое содержание

В учебнике рассматриваются основные вопросы денежного обращения, принципы и формы кредитования народного хозяйства, создание и совершенствование банковской системы, роль банковского сектора России. Особое внимание уделяется значению этих категорий в процессах распределения и перераспределения национального дохода, в создании дополнительных капиталов, которые можно направить на развитие производства. Раскрываются причины, последствия платежного кризиса, меры по его смягчению, а также процессы изменения покупательной способности денежной единицы (1 - е изд. - 1998 г.). Для студентов, преподавателей, научных работников, специалистов финансовой и банковской системы.

Деньги. Кредит. Банки - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во-вторых, любое достаточно развитое первобытное племя должно было создавать общественные резервы как в форме орудий производства, так и предметов потребления на случай неблагоприятных обстоятельств (стихийных бедствий, неурожаев, войн). Поэтому появляется возможность (опять же по распоряжению вождей) предоставлять на время такие натуральные продукты отдельным членам племени, нуждающимся в них. Например, охотник, сломавший на охоте лук, мог получить его из общественного склада на то время, пока он не изготовит новый. Это позволяло ему не прекращать охоты, что было в интересах всего племени.

В-третьих, постоянные взаимоотношения членов племени друг с другом не могли не привести к возникновению такой разновидности натурального (впоследствии товарного) кредита (дошедшей до нашего времени), как «соседский» кредит, т.е. предоставление продуктов и предметов быта членами племени (семьями) друг другу. Так, если в одной семье кончалась необходимая уже в то время приправа - соль, эта семья могла ее получить «по-соседски» у другой семьи (с отдачей), не обращаясь каждый раз к вождю для получения ее из общественного склада.

Вопрос о первичности кредита по сравнению с товаром и деньгами имеет не только абстрактное, теоретическое значение. Возникновение кредита ранее товарно-денежных отношений позволяет сделать вывод о том, что кредит - один из факторов их зарождения.

В условиях товарно-денежных отношений деньги и кредит развиваются в неразрывном единстве, взаимно дополняя друг друга в обслуживании производства, распределении и перераспределении валового общественного продукта. При этом деньги и кредит используются непосредственно и одновременно, фактически нет фазы, в которой одна категория применялась бы в отрыве от другой.

С одной стороны, денежный кредит, предоставленный юридическим и физическим лицам, создает новые деньги на депозитных счетах в банках, которые используются владельцами этих счетов для платежей по их обязательствам. Владельцы счетов становятся одновременно субъектами кредитных и денежных отношений. С другой стороны, банки, привлекая из налично-денежного оборота деньги на депозитные счета, практически не уменьшают возможности клиентов осуществлять платежи, напротив, за счет дополнительно привлеченных ресурсов расширяют возможности их кредитования. В этом случае владельцы счетов также выступают как субъекты и кредитных, и денежных отношений.

Деньги, поскольку они опосредствуют процесс воспроизводства, неизбежно совершают постоянно повторяющийся кругооборот. Однако без существования кредита такой кругооборот не мог бы совершаться, поскольку кредит соединяет отдельные фазы воспроизводственного процесса в пространстве и во времени, причем не только соединяет, а ускоряет воспроизводственный процесс.

Взаимодействие денег и кредита проявляется и в том, что с помощью кредита (через рынок кредитных ресурсов) деньги «перебрасываются» из одной сферы рынка в другие сферы. В то же время рынок кредитных ресурсов пополняется за счет денег, находящихся в других его сферах. Закономерности движения денег из одних сфер рынка в другие связаны действием в этих сферах закона спроса и предложения. При этом деньги из сфер, где предложение их превышает спрос, «уходят» в сферы рынка, где спрос превышает предложение. Рынок кредитных ресурсов - единственный рынок, на котором создаются новые деньги, удовлетворяющие дополнительный спрос во всех сферах рыночных отношений. Однако между экономическими категориями «деньги» и «кредит» существуют и отличия.

Первое отличие.Кредит является более «узкой», чем деньги, экономической категорией. Если субъектами денежных отношений выступают практически все юридические и физические лица, то субъекты кредитных отношений - только участники кредитных сделок – кредиторы и заемщики.

Второе отличие.Кредит создает не только деньги, но и другие средства платежа (переводные векселя, депозитные сертификаты), поэтому он выступает не только первоисточником денежного оборота, но и первоисточником платежного оборота как процесса движения всех платежных средств в хозяйстве.

Третье отличие.В случае отсрочки платежа за тот или иной товар (услугу) участвуют и кредит, и деньги в функции средства платежа. Если деньги проявляют свою суть при рассрочке платежа в момент самого платежа (именно поэтому данная функция денег и называется функцией средства платежа), то платеж в кредитной сделке - только элемент движения денег или товара на условии возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в факте отсрочки платежа.

Платеж в кредитной сделке - это только один из случаев функционирования денег в функции платежа, между тем деньги в этой функции используются при уплате налогов, сборов, страховых платежей, выплате заработной платы, пенсий, пособий, дивидендов и т.п.

Четвертое отличие.Эти экономические категории имеют разные потребительные стоимости для субъектов денежных и кредитных отношений. Если субъекты денежных отношений заинтересованы в потребительной стоимости денег - их уникальном свойстве (всеобщей обмениваемости на любые товары и услуги), то для субъектов кредитных отношений интерес к ней испытывают только заемщики. Кредиторы же заинтересованы в другой потребительной стоимости кредита - способности приносить доход в виде процента.

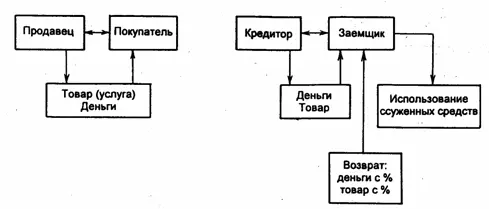

Пятое отличие.Оно заключается в разных стадиях движения денег и кредита (рис. 14.1).

Рис. 14.1. Стадии движения денег (а) и кредита (б)

Из рис. 14.1 видно, что движение денег существенно отличается от движения кредита (ссужаемой стоимости).

Во-первых, деньги, обслуживая процесс купли-продажи, совершают мимолетное движение: товар передается в собственность покупателю, покупатель сразу передает деньги (соответствующий эквивалент) за приобретенный товар продавцу (исключением является лишь продажа с рассрочкой платежа).

Во-вторых, движение денег носит не только мимолетный, но и односторонний характер: деньги уходят от покупателя к продавцу. При движении кредита передаваемая ссуженная стоимость вначале идет от кредитора к заемщику, а затем - от заемщика к кредитору.

В-третьих, в движении денег в процессе их одномоментной купли-продажи нет таких их важных стадий, как использование покупателем и возврат продавцу. В движении кредита данные стадии выступают непременным атрибутом круговращения ссуженной стоимости.

В-четвертых, в процессе движения кредита «вырастает» еще один немаловажный элемент движения стоимости, чего нет при обычной купле-продаже. Вместе с возвращением ссуженной стоимости кредитор получает не только первоначально авансированную сумму средств; но и в дополнение к ним дополнительную сумму - плату за кредит в виде ссудного процента.

Читать дальшеИнтервал:

Закладка: