Коллектив авторов - Бюджетная система Российской Федерации: Шпаргалка

- Название:Бюджетная система Российской Федерации: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00565-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бюджетная система Российской Федерации: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бюджетная система Российской Федерации».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бюджетная система Российской Федерации» в высших и средних учебных заведениях.

Бюджетная система Российской Федерации: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Единый для бюджетов перечень подстатей операций сектора государственного управления устанавливается Минфином РФ.

7. ПРИНЦИПЫ БЮДЖЕТНОЙ СИСТЕМЫ

Бюджетная система РФ основана на следующих принципах. 1. Принцип единствабюджетной системы РФ сводится к единству правовой базы, денежной системы, единству форм бюджетной документации и бюджетной отчетности и т. д. 2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ.3. Принцип самостоятельности бюджетов– это: 1) право и обязанность органов госвласти и органов местного самоуправления самостоятельно обеспечивать сбалансированность их бюджетов; 2) самостоятельно осуществлять бюджетный процесс; 3) устанавливать в соответствии с налоговым законодательством РФ налоги и сборы, доходы от которых подлежат зачислению в их бюджеты и пр. 4. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований.5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетовозначает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах. 6. Принцип сбалансированности бюджета.7. Принцип результативности и эффективности использования бюджетных средствтребует от соответствующих участников бюджетного процесса достижения заданных результатов с использованием наименьшего объема средств. 8. Принцип общего (совокупного) покрытия расходов бюджетовозначает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом о бюджете. 9. Принцип прозрачности (открытости)означает: обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении; • обязательную открытость для общества и СМИ внесенных проектов бюджетов, процедур рассмотрения и принятия решений по ним; • стабильность и преемственность бюджетной классификации. 10. Принцип достоверности бюджетасводится к надежности показателей прогноза социально-экономического развития соответствующей территории и реалистичности расчета доходов и расходов бюджета. 11. Принцип адресности и целевого характера бюджетных средствозначает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей с указанием цели использования. 12. Принцип подведомственности расходов бюджетовозначает, что получатели средств вправе получать ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. 13. Принцип единства кассыозначает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.

8. ДОХОДЫ БЮДЖЕТОВ. НАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ

Под бюджетными доходами понимаетсяцентрализованный фонд денежных средств, формируемый за счет распределения и перераспределения части национального дохода для выполнения государством и органами местного самоуправления своих конституционных и уставных функций. Экономическим содержанием доходов являются отношения государства с юридическими и физическими лицами в процессе формирования этого фонда. При этом средства в фонд изымаются в безвозмездном и безвозвратном порядке.

Бюджеты образуются за счет трех видов доходов:1) налоговых доходов; 2) неналоговых доходов; 3) безвозмездных поступлений.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

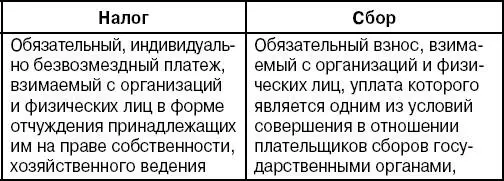

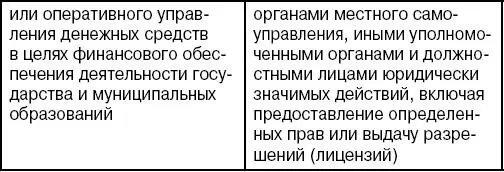

Понятия «налог» и «сбор» до введения первой части НК РФ не были разделены. В НК РФ осуществлено такое разделение; здесь содержится законодательное (как говорят, легальное) определение понятий и «налога», и «сбора»:

Выделяют четыре функции налогов:фискальная, распределительная, регулирующая и контрольная. В рамках настоящей работы нас интересует прежде всего фискальная функция – собственно изъятие средств налогоплательщиков в бюджет. Данная функция – суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

9. СОСТАВ НАЛОГОВОЙ СИСТЕМЫ

Налоговую систему РФ составляют13 налогов и два сбора (госпошлина – это по своим признакам сбор), в том числе федеральных – 10, региональных – 3, местных – 2. Следует также обратить внимание, что в рамках специальных налоговых режимов установлены три единых налога: единый сельскохозяйственный налог, единый налог при применении упрощенной системы налогообложения, единый налог на вмененный доход для отдельных видов деятельности.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) водный налог; 8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 9) государственная пошлина.

К региональным налогам относятся:1) налог на имущество организаций; 2) транспортный налог; 3) налог на игорный бизнес.

К местным налогам относятся:1) земельный налог; 2) налог на имущество физических лиц.

Разделение налогов по уровням власти целесообразно проводить с учетом следующих принципов: 1) налоговые доходы каждого уровня власти должны быть достаточны для финансирования закрепленных сфер или предметов ведения; 2) чем менее мобильна налоговая база (стоимостная, физическая или иная характеристики объекта налогообложения), тем на более низком уровне государственной власти производится ее налогообложение. Например, высокой мобильностью обладают труд и капитал, а низкой – природные ресурсы и недвижимость. Поэтому целесообразно закрепить на федеральном уровне налогообложение доходов физических и юридических лиц, а на иных уровнях – налогообложение имущества; 3) большинство регулирующих налогов закрепляется на федеральном уровне; 4) косвенные налоги (взимаемые в виде надбавки к цене товара) – акцизы, налог на добавленную стоимость, таможенные пошлины – взимаются на федеральном уровне; 5) число совместных сфер ведения по налоговым вопросам РФ и ее субъектов должно быть минимизировано.

Читать дальшеИнтервал:

Закладка: