Коллектив авторов - Бюджетная система Российской Федерации: Шпаргалка

- Название:Бюджетная система Российской Федерации: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00565-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бюджетная система Российской Федерации: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бюджетная система Российской Федерации».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бюджетная система Российской Федерации» в высших и средних учебных заведениях.

Бюджетная система Российской Федерации: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

10. НАЛОГОВОЕ БРЕМЯ И ЗАВИСИМОСТЬ ОТ НЕГО РАЗМЕРОВ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТОВ

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая масса произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40–45 %. В РФ этот показатель несколько выше – примерно 48 %.

Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликеро-водочных изделий, он достигает 50 %, так как в цене этой продукции велика доля акцизов, сельскохозяйственные же предприятия, на которые распространяются многие налоговые льготы, несут налоговое бремя, не достигающее и 10 %.

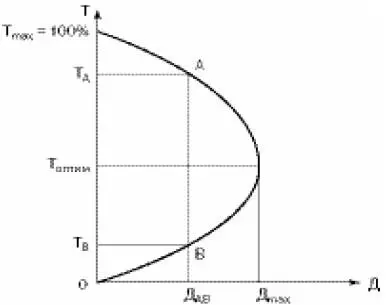

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1).

Рис. 1.Кривая Лаффера.

Американский экономист Артур Лаффер описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня (Д тах), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается.

11. НЕНАЛОГОВЫЕ ДОХОДЫ БЮДЖЕТОВ

Неналоговые доходы складываются из: 1) доходов от использования имущества,находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; 2) доходов от продажи имущества(кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; 3) доходов от платных услуг,оказываемых бюджетными учреждениями после уплаты налогов и сборов; 4) средств, полученных в результате применения мер гражданско-правовой, административной и уголовной ответственности(штрафы, конфискации, компенсации), а также средств, полученных в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иных сумм принудительного изъятия; 5) средств самообложенияграждан; 6) иныхненалоговых доходов.

В составе доходов от использования государственного или муниципального имущества учитываются:1) доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных; 2) средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в ЦБ РФ и в кредитных организациях; 3) средства, получаемые от передачи государственного или муниципального имущества (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) в залог, в доверительное управление;

4) плата за пользование бюджетными кредитами;

5) доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим РФ, субъектам РФ или муниципальным образованиям; 6) часть прибыли государственных и муниципальных унитарных предприятий, остающаяся после уплаты налогов и иных обязательных платежей; 7) другие доходы от использования государственного или муниципального имущества, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных.

12. РАСПРЕДЕЛЕНИЕ ДОХОДОВ ПО УРОВНЯМ БЮДЖЕТНОЙ СИСТЕМЫ

Если какое-либо бюджетное учреждение получает доходы от предпринимательской деятельности, они (после уплаты налогов и сборов) полностью учитываются в смете этого учреждения и отражаются в доходах соответствующего бюджета как доходы от использования государственного или муниципального имущества либо как доходы от оказания платных услуг. Доходы от продажи государственной и муниципальной собственности в полном объеме зачисляются в соответствующие бюджеты.

БК РФ детально регламентирует порядок зачисления в бюджеты сумм денежных взысканий (штрафов) за нарушение законодательства РФ. В частности, суммы штрафов за нарушение налогового законодательства подлежат зачислению в бюджеты бюджетной системы РФ в следующем порядке:1) суммы штрафов, исчисляемых исходя из сумм налогов (сборов), предусмотренных налоговым законодательством, – в бюджеты бюджетной системы РФ по нормативам отчислений, установленным бюджетным законодательством РФ применительно к соответствующим налогам (сборам); 2) суммы штрафов, предусмотренных ст. 116, 117 и 118, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 НК РФ: в федеральный бюджет – по нормативу 50 %; в бюджеты муниципальных районов, городских округов, городов Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, – по нормативу 50 %; 3) суммы штрафов, предусмотренных ст. 129.2 НК РФ, – в бюджеты субъектов РФ, если иное не предусмотрено законами субъектов РФ, по нормативу 100 %.

Суммы штрафов за административные правонарушения в области налогов и сборов,предусмотренных Кодексом РФ об административных правонарушениях, подлежат зачислению в бюджеты бюджетной системы РФ в следующем порядке: в федеральный бюджет – по нормативу 50 %; в бюджеты муниципальных районов, городских округов, городов Москвы и Санкт-Петербурга по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, – по нормативу 50 %.

Читать дальшеИнтервал:

Закладка: