Коллектив авторов - Инвестиции: Шпаргалка

- Название:Инвестиции: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00165-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Инвестиции: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Инвестиции».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Инвестиции»

Инвестиции: Шпаргалка - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

30. ФОРМИРОВАНИЕ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ. ТИПЫ ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ

Инвестиционный портфельпредставляет собой целенаправленно сформированную совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегией предприятия. Основная цель формирования инвестиционного портфеля – обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений. В зависимости от направленности избранной инвестиционной политики и особенностей осуществления инвестиционной деятельности определяется система специфических целей:

• максимизация роста капитала;

• максимизация роста дохода;

• минимизация инвестиционных рисков;

• обеспечение требуемой ликвидности инвестиционного портфеля.

Учет приоритетных целейпри формировании инвестиционного портфеля лежит в основе определения соответствующих нормативных показателей, служащих критерием при отборе вложений для инвестиционного портфеля и его оценке. В зависимости от принятых приоритетов инвестор может установить в качестве такого критерия предельные значения прироста капитальной стоимости, дохода, уровня допустимых инвестиционных рисков, ликвидности. В составе инвестиционного портфеля могут сочетаться объекты с различными инвестиционными качествами, что позволяет получить достаточный совокупный доход при консолидации риска по отдельным объектам вложений.

По видам инвестиционной деятельности различают:портфель реальных инвестиций; • портфель финансовых инвестиций в ценные бумаги (портфельные инвестиции); • портфель прочих финансовых инвестиций (банковские депозиты, депозитные сертификаты и пр.); • портфель инвестиций в оборотные средства.

По целям инвестирования(инвестиционной стратегии) предприятия различают:

• портфель роста (формируется за счет объектов инвестирования, обеспечивающих достижение высоких темпов роста капитала, соответственно высок уровень риска);

• портфель дохода (формируется за счет объектов инвестирования, обеспечивающих высокие темпы роста дохода на вложенный капитал);

• консервативный портфель (формируется за счет малорисковых инвестиций, обеспечивающих соответственно более низкий темп роста дохода и капитала, чем портфель роста и дохода).

По степени достижения поставленных целей(инвестиционной стратегии) предприятия различают:

• сбалансированный портфель (полностью соответствует инвестиционной цели (стратегии) предприятия;

• несбалансированный портфель, не соответствующий инвестиционной цели (стратегии) предприятия.

31. ПРИНЦИПЫ И ЭТАПЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ИНВЕСТИЦИЙ

Инвестиционный портфель предприятия в общем случае формируется на основании следующих принципов:

• обеспечение реализации инвестиционной стратегии. Формирование инвестиционного портфеля должно соответствовать инвестиционной стратегии предприятия, обеспечивая преемственность долгосрочного и среднесрочного планирования инвестиционной деятельности предприятия;

• обеспечение соответствия портфеля инвестиционным ресурсам, т. е. перечень выбираемых объектов инвестиций должен ограничиваться возможностями обеспечения их ресурсами;

• оптимизация соотношения доходности и ликвидности, что означает соблюдение определенных инвестиционной стратегией предприятия пропорций между доходом и риском;

• оптимизация соотношения доходности и риска – это соблюдение определенных инвестиционной стратегией предприятия пропорций между доходом и ликвидностью;

• обеспечение управляемости портфелем – соответствие объектов инвестирования кадровому потенциалу и возможности осуществления оперативного реинвестирования средств. Формирование инвестиционного портфеляосуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков.

1. Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса.

2. В результате проведенного анализа задаются основные характеристики инвестиционного портфеля (степень допустимого риска, размеры ожидаемого дохода, возможные отклонения от него и пр.), осуществляется оптимизация пропорций различных видов инвестиций в рамках всего инвестиционного портфеля с учетом объема и структуры инвестиционных ресурсов.

3. Важным этапом формирования инвестиционного портфеля является выбор конкретных инвестиционных объектов для включения в инвестиционный портфель на основе оценки их инвестиционных качеств и формирования оптимального портфеля.

32. ОЦЕНКА ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПО КРИТЕРИЮ РИСКА

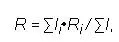

Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска. Совокупный риск инвестиционного портфеля предприятия определяется как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле

где R – совокупный риск; I i – инвестиционные вложения по i -му направлению; R i – показатель риска по i -му направлению; I – общий объем инвестиций.

Данная формула используется в случае, когда динамика доходности различных инвестиций в портфеле инвестиций предприятия взаимонезависима или малозависима. При подборе альтернативных инвестиций, находящихся в обратной корреляционной зависимости, совокупный риск портфеля может быть уменьшен.

Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска портфеля ценных бумаг, поскольку последний, в отличие от портфеля реальных инвестиционных проектов, характеризуется повышенным риском, распространяющимся не только на доход, но и на весь инвестированный капитал. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска. Данное положение справедливо для случая независимости ценных бумаг в портфеле; если ценные бумаги в портфеле взаимозависимы, то возможны два варианта. В случае прямой корреляционной зависимости при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, так как доходность всех ценных бумаг падает или растет с одинаковой вероятностью. В случае обратной корреляционной зависимости наименее рискованный портфель ценных бумаг может быть сформирован при определении в нем оптимальных долей ценных бумаг разного типа.

Читать дальшеИнтервал:

Закладка: