Коллектив авторов - Инвестиции: Шпаргалка

- Название:Инвестиции: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00165-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Инвестиции: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Инвестиции».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Инвестиции»

Инвестиции: Шпаргалка - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

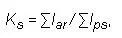

33. ОЦЕНКА СТАБИЛЬНОСТИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Для определения степени стабильности инвестиционного портфеля используется коэффициент, исчисляемый по формуле

где  – инвестиционные активы, взвешенные с г учетом риска;

– инвестиционные активы, взвешенные с г учетом риска;

– источники их финансирования, взвешенные с учетом стабильности.

– источники их финансирования, взвешенные с учетом стабильности.

Низкое значение коэффициента свидетельствует о недостаточной эффективности использования источников финансирования инвестиций, а более высокое – о повышенном риске и неустойчивости структуры инвестиционного портфеля. Данный коэффициент может быть рассчитан для оценки стабильности не только совокупного инвестиционного портфеля, но и отдельных инвестиционных активов.

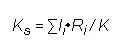

Оценить стабильность инвестиционного портфеля предприятия можно путем расчета соотношения между суммами вложений по различным направлениям инвестирования и объемом собственных средств (капитала) предприятия (К) по формуле

Приведенные соотношения позволяют оценить соответствие инвестиционной деятельности принципам доходности, ликвидности и надежности.

При формировании смешанного инвестиционного портфеля необходимо произвести сравнение итоговых оценочных показателей субпортфелей, по результатам которого инвестиционные ресурсы банка могут быть перераспределены для более эффективной реализации инвестиционного портфеля в целом.

34. ДИВЕРСИФИКАЦИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

Диверсификация инвестиций– вид инвестиционной стратегии, связанный с расширением или изменением инвестиционной деятельности.

Портфели ценных бумаг, построенные по принципу диверсификации, предполагают комбинацию из достаточно большого количества ценных бумаг с разнонаправленной динамикой движения курсовой стоимости (дохода). Такая диверсификация может носить отраслевой или региональный характер, а также проводиться по различным эмитентам. Диверсификация, призванная снизить инвестиционные риски при обеспечении максимальной доходности, основана на различиях в колебаниях доходов и курсовой стоимости ценных бумаг.

В соответствии с современной портфельной теорией результаты простой диверсификации и диверсификации по отраслям, предприятиям, регионам и т. д. по существу тождественны. Аналитические данные свидетельствуют, что наличие в портфеле 10–15 различных ценных бумаг значительно снижает риск вложений; дальнейшее увеличение количества активов и увеличение степени диверсификации не играет существенной роли при прочих равных условиях для снижения инвестиционного риска и является нецелесообразным, поскольку ведет к эффекту излишней диверсификации.

В условиях отечественного фондового рынкаиспользование принципа диверсификации активов по отраслевому признаку существенно ограничено из-за незначительного количества обращающихся на нем ценных бумаг приемлемого качества и распределения их по секторам экономики. В связи с этим в российской практике сложно применять и другое правило работы с портфелем ценных бумаг на развитых фондовых рынках, сопряженное с принципом диверсификации – пересмотр состава портфеля не реже одного раза в 3–5 лет.

Спецификароссийского рынка акций проявляется и в том, что ему присуще внутреннее структурное деление в зависимости от ликвидности акций. Кроме значительных отличий в ликвидности, акции различных эшелонов характеризуются разной траекторией движения курсов. Так, существует достаточно высокая корреляция курсов акций, входящих в один эшелон, и, напротив, существенно более низкая, а нередко и отрицательная корреляция акций различных эшелонов.

В условиях значительных различий степени ликвидности требование обеспечения ликвидности портфеля ценных бумаг применительно к российским корпоративным ценным бумагам в наибольшей степени может быть достигнуто при формировании портфеля из акций, активно обращающихся в российской торговой системе и на Московской межбанковской валютной бирже. При этом важным условием является приобретение указанных ценных бумаг по низким ценам. Это связано с тем, что рынок корпоративных ценных бумаг характеризуется наличием высоких спрэдов в ценах покупки и продажи акций даже по наиболее торгуемым ценным бумагам. Ожидаемый доход от роста курсовой стоимости акций может быть нивелирован высоким спрэдом при их реализации на рынке.

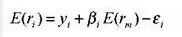

35. МОДЕЛЬ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ (МОДЕЛЬ ШАРПА)

Ожидаемую доходность актива можно определить с помощью так называемых индексных моделей.Их суть состоит в том, что изменение доходности и цены актива зависит от ряда показателей, характеризующих состояние рынка, или индексов.

Простая индексная модельпредложена У. Шарпом в середине 60-х гг. Ее часто называют рыночной моделью. В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Уравнение модели имеет следующий вид:

где E(r i ) – ожидаемая доходность актива; γ i – доходность актива в отсутствие воздействия на него рыночных факторов; β i – коэффициент в актива; Ε(r m) – ожидаемая доходность рыночного портфеля; ε i , – независимая случайная (переменная) ошибка.

Независимая случайная ошибка показывает специфический риск актива,который нельзя объяснить действием рыночных сил. Значение ее средней величины равно нулю. Она имеет постоянную дисперсию ковариации с доходностью рынка, равную нулю; ковариацию с нерыночным компонентом доходности других активов, равную нулю.

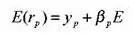

Приведенное уравнение является уравнением регрессии. Если его применить к широко диверсифицированному портфелю, то значения случайных переменных (ε) в силу того, что они изменяются как в положительном, так и отрицательном направлении, гасят друг друга, и величина случайной переменной для портфеля в целом стремится к нулю. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь. Тогда модель Шарпа принимает следующий вид:

где Ε (r p ) – ожидаемая доходность портфеля; β ρ– β портфеля; γ ρ – доходность портфеля в отсутствие воздействия на него рыночных факторов.

Читать дальшеИнтервал:

Закладка: