Коллектив авторов - Бухгалтерский учет: Шпаргалка

- Название:Бухгалтерский учет: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00504-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бухгалтерский учет: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бухгалтерский учет».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский учет» в высших и средних учебных заведениях.

Бухгалтерский учет: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

61. Учет валютных операций

Операция продажи излишка иностранной валюты,имеющегося на валютном счете организации, описывается записями:

Дт 91 «Прочие доходы и расходы» Кт 52 «Валютные счета» – списана проданная иностранная валюта;

Дт 51 «Расчетный счет» Кт 91 «Прочие доходы и расходы» – оприходована рублевая выручка от продажи;

Дт 91 «Прочие доходы и расходы» Кт 99 «Прибыли и убытки» – отражена положительная курсовая разница; или Дт 99 «Прибыли и убытки» Кт 91 «Прочие доходы и расходы» – отражена отрицательная курсовая разница.

При покупке иностранной валютыее стоимость зачисляется на дебет счета 52-1 в сумме, определенной путем пересчета иностранной валюты по курсу Банка России на дату зачисления, в корреспонденции счета 51 или 76 «Расчеты с разными дебиторами и кредиторами».

Для учета валютных ценностейорганизация может использовать также счет 55 «Специальные счета в банках», по которому могут быть открыты следующие субсчета: 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Основным нормативным документом, регламентирующим учет активов и обязательств, стоимость которых выражена в иностранной валюте, является одноименное ПБУ 3/2006.

Пересчет стоимости актива или обязательства, выраженной в иностранной валюте,в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ.

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

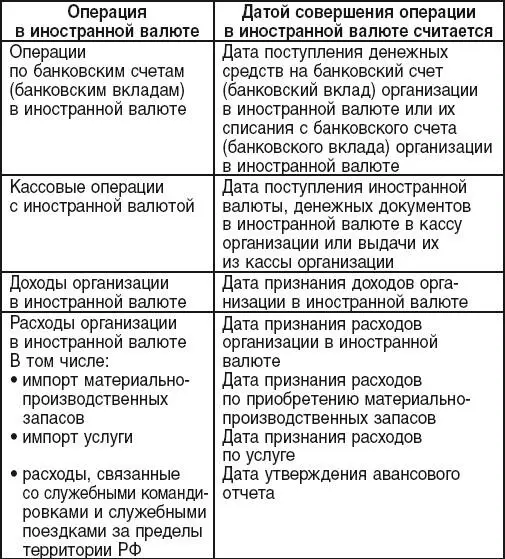

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте (см. табл.).

62. Учет курсовых разниц

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница.Это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. В учете отражается курсовая разница, возникающая:

• по операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

• операциям по периодическому пересчету стоимости активов и обязательств.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательствпо оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы, а курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

63. Финансовый результат от деятельности организации

Данный результат представляет собой сальдо полученных ею доходов и расходов. Согласно ПБУ 9/99 и 10/99 организация получает доходы и несет расходы по обычной деятельности, а также прочие расходы.

Доходы от обычных видов деятельности отражаютсяпо счету 90 «Продажи» (субсчет 90-1 «Выручка»). К ним относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

1. В организациях, предметом деятельности которыхявляется предоставление за плату во временное пользование(временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

2. В организациях, предметом деятельности которыхявляется предоставление за плату прав,возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

3. В организациях, предметом деятельности которыхявляется участие в уставных капиталах других организаций,выручкой считаются поступления, получение которых связано с этой деятельностью.

По этому же счету (субсчет 90-2 «Себестоимость продаж») отражаются расходыпо обычным видам деятельности, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

1. В организациях, предметом деятельности которыхявляется предоставление за плату во временное пользование (временное владение и пользование) своих активовпо договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

2. В организациях, предметом деятельности которыхявляется предоставление за плату прав,возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

3. В организациях, предметом деятельности которыхявляется участие в уставных капиталах других организаций,расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Читать дальшеИнтервал:

Закладка: