Александр Богданов - Краткий курс экономической науки

- Название:Краткий курс экономической науки

- Автор:

- Жанр:

- Издательство:КомКнига

- Год:2007

- Город:Москва

- ISBN:978-5-484-00681-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Богданов - Краткий курс экономической науки краткое содержание

В настоящей книге выдающийся отечественный экономист, философ и политический деятель А. А. Богданов (1873–1928) рассматривает последовательные фазы хозяйственного развития общества и характеризует каждую эпоху по следующему плану: 1) состояние техники, или отношения человека к природе; 2) формы общественных отношений в производстве и 3) в распределении; 4) психология общества, развитие его идеологии; 5) силы развития каждой эпохи, которые обусловливают смену хозяйственных систем и последовательные переходы от первобытного коммунизма и патриархально-родовой организации общества к рабовладельческому строю, феодализму, мелкобуржуазному строю, эпохе торгового капитала, промышленному капитализму и, наконец, социализму.

Марксистские основы учения, наряду со сжатостью и общедоступностью изложения, доставили книге широкую популярность в России, и еще недавно она могла считаться наиболее распространенным пособием при изучении экономической науки не только среди рабочих, но и в широких кругах учащейся молодежи.

http://ruslit.traumlibrary.net

Краткий курс экономической науки - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

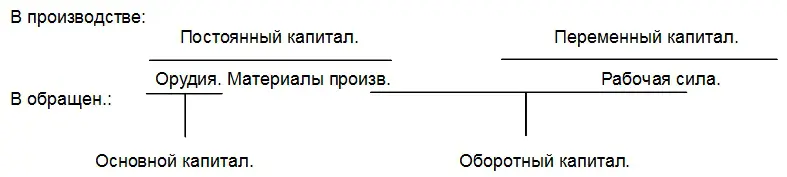

Для капиталиста большое значение имеет отмеченное различие между двумя долями его капитала: одна — затраты на материал и рабочую силу — сразу возвращается к предпринимателю при каждой продаже товара; это — так называемый оборотный капитал ; другая — затрата на орудия — по частям возвращается капиталисту; это — основной капитал . Основной капитал затрачивается при начале предприятия в сравнительно большом количестве сразу; оборотного же для ведения дела надо лишь столько, чтобы его хватало от одной продажи товара до другой; для расчетов предпринимателя такая разница очень важна.

Между основным и оборотным капиталом есть еще другие черты различия. Основной капитал за все время своего применения, пока не станет негодным, не изменяет формы: мастерская остается мастерской, топор — топором. Оборотный капитал при производстве меняет свою форму: пряжа переходит в ткань, уголь сгорает, — и то, и другое перестает существовать в прежнем виде; и рабочая сила, раз она потреблена, перестает быть капиталом, она не принадлежит более капиталисту, и он принужден снова покупать ее для дальнейшего производства.

Следует избегать смешения оборотного капитала с переменным и основного — с постоянным. Одно разделение капитала на части делается с точки зрения предпринимателя, другое — с точки зрения работника. Переменный капитал — стоимость рабочей силы — есть только часть оборотного, потому что в оборотном содержится еще стоимость материалов; постоянный же капитал больше основного, так как заключает в себе эту самую стоимость материалов.

Зная время оборота отдельных частей капитала, можно вывести среднюю продолжительность оборота всего капитала, т.-е. выяснить, во сколько времени вся сумма вложенного капитала по частям, при отдельных продажах, в денежной форме перебывает в руках капиталиста.

Не трудно понять, какую роль в расчетах капиталиста играет это среднее время оборота: если при каждом обороте получается 2% прибыли, то при трех оборотах процент прибыли будет 6%, а при пяти — целых 10%.

Для вопроса о проценте прибыли имеет особое значение органический состав капитала, т.-е. отношение между стоимостями его постоянной и переменной частей. Покажем это на примере.

Положим, что мы имеем 3 предприятия в трех различных отраслях производства. Одно из них А обладает низким органическим составом капитала: роль машин по сравнению с ролью живой рабочей силы в нем незначительна. Второе предприятие В обладает средним, а третье С — высоким составом капитала: оно применяет усовершенствованные технические средства и при помощи сравнительно небольшого количества рабочих приводит в движение огромные по стоимости количества материалов, вспомогательных средств и т. д.

Допустим, что норма прибавочной стоимости в данном обществе равна 100% т.-е. что на этом уровне классу капиталистов удается поддерживать эксплоатацию. Положим, далее, что во всех трех предприятиях затраченный капитал совершает годичный оборот, т.-е. что он в течение года переносит всю свою стоимость на производимый продукт, который в конце года распродается целиком в один прием. В действительности дело обстоит не так просто: основной капитал (строения и машины), как мы видели, «изнашивается», или переносит свою стоимость на изготовляемый при его посредстве продукт в продолжение не одного года, а целого ряда лет, и при том разные части в различные периоды (в приведенном примере строения в 50 лет, станки в 5 лет); кроме того, продажа продукта в конце года, да еще целиком, встречается разве только в сельском хозяйстве, и то в виде исключения. Но все эти допущения лишь упрощают наш пример, а на наши выводы никакого влияния оказать не могут.

Далее, положим, что все три предприятия (А, В и С) обладают одинаковыми капиталами, равными 1 миллиону рублей, и что их переменные капиталы равны соответственно 240.000 руб., 150.000 руб. и 60.000 рублей.

Мы получим тогда следующую таблицу (числа выражают тысячи рублей или единицы труда):

Итак, предполагая, что товары продаются по их трудовой стоимости, мы видим, что нормы прибыли весьма различны в зависимости от органического состава капитала данного предприятия: А дает 24% прибыли, В — 15%, С-6%.

Допустимо ли, однако, такое положение дел в действительности? Нет, потому что оно противоречит законам конкуренции, которые господствуют в капиталистическом обществе. Когда в действительности предприятия одной отрасли производства оказываются более выгодными, чем предприятия другой, тогда совершается переход капиталов из второй в первую: в первой происходит расширение производства, и предложение ее продуктов на рынке возрастает; во второй происходит сокращение производства, и предложение ее продуктов понижается; тогда понижаются цены в первой отрасли производства и повышаются во второй, а вместе с тем изменяется выгодность тех и других предприятий, их норма прибыли. Следовательно, в силу конкуренции, происходит перемещение цен в таком направлении, чтобы доходность понизилась для более выгодных предприятий. Годовой процент прибыли, таким образом, стремится уравняться , он стремится к норме прибыли на весь общественный капитал, к средней норме прибыли.

Если органический состав предприятия В совпадает с органическим составом всего общественного капитала, то 15% и будут той нормой прибыли, к которой стремится доходность всех капиталистических предприятий. Перелив капиталов из третьей отрасли промышленности в первую повлечет за собой падение цен ниже трудовой стоимости в А и подъем выше трудовой стоимости в С, и процесс этот будет продолжаться до тех пор, пока не установятся такие цены, которые дадут всем нашим предприятиям один и тот же процент прибыли, в нашем примере — 15%. А при 15-процентной норме прибыли все наши предприятия, обладающие одинаковым катиталом, дадут и одинаковую прибыль, именно 150.000 рублей. Сумма эта не совпадает с величиной прибавочной стоимости, созданной в рассматриваемых нами предприятиях: для А она будет меньше созданной в нем приточной стоимости на 90.000 рублей (240.000–150.000), для С — больше та 90.000 рублей (150.000-60.000), и только для В обе эти величины совпадут.

Представив полученные результаты в виде таблицы, мы получим (в тысячах рублей и единиц труда).

Если мы предположим, что каждое из предприятий производит по 10.000 штук изготовляемого в них товара, то трудовая стоимость и фактическая средняя цена единицы товара выразятся следующими цифрами:

Читать дальшеИнтервал:

Закладка: