Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одним из важнейших показателей является прибыль на обыкновенную акцию, свидетельствующая о том, какая сумма заработанной в отчетном периоде чистой прибыли приходится на одну обыкновенную акцию.

Акционерные общества, акции которых обращаются на рынке ценных бумаг, раскрывают информацию о прибыли, приходящейся на одну акцию, в виде двух показателей: базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию.

Базовая прибыль (убыток) на акцию – это отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Базовая прибыль (убыток) отчетного периода представляет собой величину чистой прибыли, уменьшенную на сумму дивидендов по привилегированным акциям, начисленных за отчетный период.

Базовая прибыль на акцию определяется на основе фактических данных, а показатель разводненной прибыли (убытка) на акцию имеет прогнозный характер и показывает максимально возможную степень уменьшения прибыли или увеличения убытка, приходящегося на одну обыкновенную акцию в случаях:

• конвертации всех конвертируемых ценных бумаг (привилегированных акций и иных ценных бумаг) акционерного общества в обыкновенные акции;

• исполнения договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Под разводнением прибыли понимают ее уменьшение или увеличение убытка в расчете на одну обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества.

Анализ показателя прибыли на акцию основан, прежде всего, на результатах анализа чистой прибыли отчетного периода, в ходе которого оцениваются основные факторы, оказавшие влияние на полученный финансовый результат. Используя показатель прибыли на акцию для оценки привлекательности акций того или иного эмитента, инвестор в первую очередь должен оценить стабильность получения в будущем прибыли, приходящейся на одну обыкновенную акцию. Заинтересованный в оценке «качества» полученной прибыли, он должен проанализировать составляющие полученного финансового результата.

Вопрос 51

Факторный анализ показателей рентабельности

Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность использования ресурсов предприятия.

Рентабельность функционирования организации исчисляется делением прибыли до налогообложения, или чистой прибыли, на полную себестоимость, результат умножается на 100 %.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

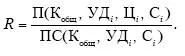

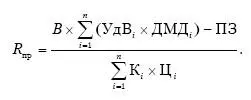

Рентабельность производства находится делением прибыли (П) от продажи на полную себестоимость (ПС), результат умножается на 100 %. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность производства (R) в целом по организации зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (УД i), ее себестоимости (С i) и средних цен реализации (Ц i). Факторная модель этого показателя имеет вид:

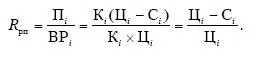

Рентабельность продаж рассчитывается делением прибыли от продажи продукции (работ и услуг) на выручку, результат умножается на 100 %. Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одного рубля, полученного при продаже товаров. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность использования ресурсов (трудовых, земельных, оборотных и основных средств) определяется делением прибыли до налогообложения, или чистой прибыли, на величину ресурса, результат умножается на 100 %.

Факторный анализ рентабельности проводится одним из методов детерминированного анализа по отечественной и зарубежной методикам (директ-костинг).

Уровень рентабельности продаж по отдельным видам продукции зависит от среднего уровня цены и себестоимости:

Алгоритм расчета количественного влияния факторов на изменение рентабельности продаж следующий.

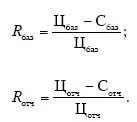

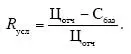

1. Определяется рентабельность продаж за базисный и отчетный периоды:

2. Рассчитывается условный показатель рентабельности продаж:

3. Определяется общее изменение уровня рентабельности продаж:

ΔR общ= R отч– R баз.

4. Определяется изменение рентабельности продаж за счет изменения:

• цены реализации продукции:

ΔR ц= R усл– R баз;

• себестоимости единицы продукции:

ΔR с= R отч– R усл.

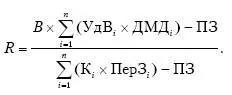

Внедрение управленческого учета в части раздельного учета постоянных и переменных затрат одновременно повлияет и на совершенствование методики факторного анализа показателей рентабельности.

Факторная модель рентабельности продаж по методике директ-костинг:

Факторная модель рентабельности производства по методике директ-костинг:

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждого рубля, затраченного на производство и реализацию продукции.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяются направление воздействия и степень влияния факторов на результативный показатель с целью разработки стратегических направлений по повышению уровня доходности фирмы.

Вопрос 52

Методика расчета резервов роста прибыли и повышения рентабельности

Резервами повышения показателей рентабельности являются резервы роста прибыли.

Методика подсчета резервов увеличения прибыли за счет:

• увеличения объема продаж по рентабельной продукции: резерв роста объема продаж умножить на фактическую прибыль отчетного года в расчете на единицу продукции:

P↑П к= Р↑К i× П фi;

• снижения себестоимости продукции: возможный объем продаж умножить на резерв снижения себестоимости продукции:

Читать дальшеИнтервал:

Закладка: