Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• провести факторный анализ материалоемкости отдельных видов материальных ресурсов;

• экономически обосновать и дать прогноз потребности в материальных ресурсах.

Анализ состава материальных ресурсов проводится по их видам с расчетом удельного веса в общей величине. При этом особое внимание уделяют материалам, потребление которых преобладает, так как их детальный анализ позволяет выявить резервы экономии, а следовательно, и снижения себестоимости продукции.

Обеспеченность материальными ресурсами определяется на основе сопоставления потребности в них с фактическим наличием по натуральным и стоимостным показателям по каждому виду материала, а также в сравнении с данными за предыдущий период. При большой номенклатуре материалов анализ проводится отдельно по основным, дефицитным и лимитирующим материальным ресурсам.

В промышленности рассчитывается показатель, характеризующий количество дней обеспеченности запасами (Д обзi):

Размер запасов может увеличиться за счет удельного расхода материалов, стоимости единицы материала и объема произведенной продукции. Большое влияние оказывает изменение или расширение специализации предприятия. В организациях с сезонным производством имеет место неравномерность поступления материалов по периодам года.

Следует отметить, что перерасход, недостаток и излишки материальных ресурсов приводят к снижению эффективности их использования. Сверхнормативное количество запасов может быть вызвано их невостребованностью, необоснованностью нормативов, ненадлежащим состоянием учета и расходования ресурсов. Хранение сверхнормативных запасов вызывает замедление оборачиваемости оборотных средств, отвлекает средства из оборота и тем самым ухудшает финансовое состояние фирмы. Для оперативного принятия мер по устранению перерасхода необходимо сравнивать отклонения норм расхода материалов по дням и декадам. Нормы могут меняться в результате внедрения более совершенных конструкций, экономичной технологии, применения заменителей, механизации и автоматизации производственных процессов, совершенствования организации производства, рабочих мест.

По приобретенным материальным ресурсам следует уделить внимание выполнению условий договоров поставок, в частности по срокам, качеству и ассортименту полученных средств, пунктуальности и обязательности выполнения договоренностей. В результате недопоставки ресурсов необходимо определить количество недополученной продукции путем деления количества недопоставленного материала на норму расхода на единицу продукции.

Вопрос 60

Расчет и оценка показателей эффективности использования оборотных средств

Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз оборачиваются средства (деньги – товар – деньги) в течение года.

Продолжительность оборачиваемости (период оборачиваемости) определяется делением 365 дней на коэффициент оборачиваемости.

Чем выше коэффициент оборачиваемости, тем меньше продолжительность оборота. В результате ускорения оборачиваемости часть средств высвобождается. Сумма высвожденных средств рассчитывается умножением однодневного оборота за отчетный год на изменение продолжительности оборота за анализируемый период.

Однодневный оборот равен отношению выручки на фактическую продолжительность оборота.

Рост коэффициента оборачиваемости повышает ликвидность активов и финансовую устойчивость организации.

Рентабельность использования оборотных средств определяется делением прибыли до налогообложения на величину оборотных активов. Или если применить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости.

Коэффициент оборачиваемости, период обращения и рентабельность рассчитываются по видам оборотных средств: запасы, дебиторская задолженность, денежные средства.

Вопрос 61

Факторный анализ использования материальных ресурсов

Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.

Обобщающие показатели

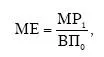

Материалоемкость (ME) определяется отношением суммы материальных ресурсов (MP) к стоимости произведенной продукции (ВП) и показывает, сколько материальных затрат приходится на каждый рубль выпущенной продукции.

Факторный анализ материалоемкости проводится как в целом по организации, так и по видам материальных ресурсов методом цепных подстановок.

Алгоритм расчета:

где О, 1 – базовый и отчетный периоды. Изменение материалоемкости за счет:

• материальных ресурсов:

ΔМЕ мр= МЕ усл– МЕ 0;

• стоимости произведенных товаров:

ΔМЕ вп= МЕ 1– МЕ усл.

Материалоотдача рассчитывается отношением стоимости продукции к сумме потребленных материальных ресурсов.

Удельный вес материальных затрат в себестоимости продукции рассчитывается отношением суммы материальных затрат к полной себестоимости. Расчетное значение характеризует значимость материальных ресурсов для производства и насколько оно является материа-лоемким.

Коэффициент использования материалов определяется путем деления суммы фактических материальных затрат на величину материальных затрат, рассчитанную исходя из плановых калькуляций, фактического выпуска и ассортимента продукции. Значение коэффициента отражает соблюдение норм расхода материалов.

Рентабельность использования материальных ресурсов определяется делением прибыли до налогообложения на стоимость материальных ресурсов. Или если применить метод сокращения (числитель и знаменатель поделить на выручку), то можно использовать следующую факторную модель: рентабельность продаж умножить на коэффициент оборачиваемости.

Частные показатели используются для характеристики эффективности потребления отдельных материальных ресурсов и для определения мер по снижению удельной материалоемкости.

Стоимостный показатель удельной материалоемкости рассчитывается отношением стоимости всех потребленных материалов на единицу продукции к оптовой цене товара.

Читать дальшеИнтервал:

Закладка: