Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1. Формирование документированной и систематизированной информации об объектах бухгалтерского учета, включая:

1.1. Оформление фактов хозяйственной деятельности первичными учетными документами и их регистрацию на счетах бухгалтерского учета.

1.2. Накопление и систематизацию первичных учетных данных в регистрах бухгалтерского учета.

2. Раскрытие бухгалтерской (финансовой) информации в бухгалтерской (финансовой) отчетности.

3. Представление бухгалтерской финансовой информации, т. е. доведение ее экономическим субъектом до всех его заинтересованных сторон (участников, в т. ч. акционеров, регулирующих государственных органов и др.) в виде бухгалтерской финансовой отчетности путем ее публикации в средствах массовой информации, размещения в информационных системах, либо обеспечения ее доступности иными способами.

Условно-схематичное отражение учетного процесса представлено на рис. 5.

Учетному процессу по российским стандартам соответствует процесс признания статей (объектов) по Международным стандартам финансовой отчетности (МСФО). Суть его состоит в квалификации, оценке и раскрытии статей (объектов) в финансовой отчетности. Это предполагает включение в отчет сообщения о финансовой позиции и отчет о финансовых результатах объекта (статьи), который, одновременно, соответствует:

1. Определению одного из элементов финансовой отчетности.

2. Критериям признания, таким как:

2.1. Вероятность получения или оттока будущих экономических выгод, связанных с объектом, описание которого соответствует определению одного из элементов финансовой отчетности.

2.2. Наличие у объекта стоимости, которая может быть надежно оценена.

Результатом учетного процесса или продуктом системы подготовки и представления бухгалтерской финансовой отчетности является бухгалтерская (финансовая) информация, раскрываемая в бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета.

Рис.5. Процесс формирования и раскрытия бухгалтерской финансовой информации

Бухгалтерская финансовая отчетность есть форма представления в систематизированном (упорядоченном) виде информации о финансовом положении и финансовых результатах деятельности экономического субъекта его заинтересованным сторонам [142, с. 7]. Структура бухгалтерской финансовой отчетности позволяет идентифицировать следующие типы бухгалтерской финансовой информации отчитывающегося экономического субъекта [160]:

1) Информация о характере и величине экономических ресурсов и требованиях (бухгалтерский баланс или отчет о финансовой позиции).

2) Информация об изменениях в состоянии экономических ресурсов и требований, произошедших в результате прошлых операций и событий, в том числе:

2.1) Изменениях, связанных с финансовыми результатами, а именно:

2.1.1) Финансовыми результатами, отражаемыми по принципу начисления (отчет о финансовых результатах или отчет о совокупном доходе);

2.1.2) Финансовыми результатами, отражаемыми прошлыми потоками денежных средств (отчет о движении денежных средств);

2.2) Изменениях, не связанных с финансовыми результатами (в результате других операций и событий, например, выпуск долевых или долговых финансовых инструментов, отчет об изменении собственного капитала).

Информация, содержащаяся в финансовой отчетности, об имеющихся у экономического субъекта ресурсах и требованиях, и изменениях в их состоянии позволяет заинтересованным в деятельности экономического субъекта лицам сформировать как минимум два типа общих оценок:

1) оценку настоящих и будущих чистых притоков денежных средств. Данные финансовой отчетности, наряду с дополнительной информацией, содержащейся в примечаниях, помогают заинтересованным сторонам оценивать настоящие и прогнозировать будущие потоки денежных средств экономического субъекта, в частности, способность экономического субъекта генерировать денежные потоки и их эквивалентов; срок и определенность их генерирования; потребности экономического субъекта в использовании этих потоков денежных средств;

2) оценку эффективности управления руководством экономического субъекта вверенными ему экономическими ресурсами. Информация о финансовых результатах деятельности экономического субъекта, раскрываемая в финансовой отчетности, позволяет произвести оценку того, насколько добросовестно руководство выполняло возложенные на него обязанности по управлению вверенных ему собственниками ресурсов. Оценка эффективности выполнения руководством обязательств дополняет оценку перспектив будущих чистых притоков денежных средств экономического субъекта.

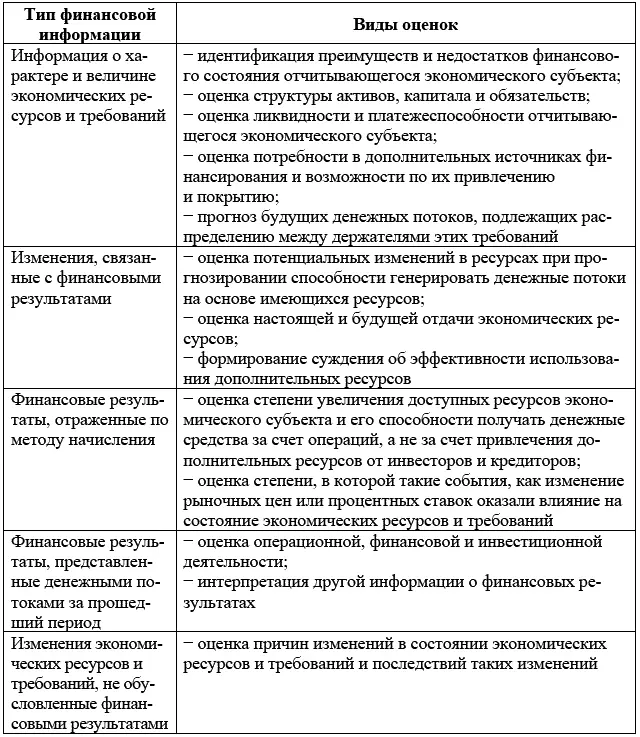

Различные типы бухгалтерской финансовой информации предоставляют возможность заинтересованным сторонам экономического субъекта сформировать также ряд частных оценок его деятельности (табл. 4).

Таким образом, назначение бухгалтерской финансовой отчетности заключается в раскрытии заинтересованным в успехе деятельности экономического субъекта сторонам информации о финансовом положении, финансовых результатах и изменениях в его деятельности, форма представления, а также содержание и структура которой позволяет им формировать общие и частные оценки финансового состояния экономического субъекта, а также прогнозы и предположения относительно непрерывности его деятельности и будущего развития. Результаты такого рода оценок в свою очередь позволяют субъектам из внутреннего и внешнего окружения экономического субъекта сделать вывод о том продолжать или отказаться быть причастным к деятельности определенного экономического субъекта, связанного с ним конкретными финансовыми интересами, или ассоциированного с ним каким-либо иным образом.

Таблица 4

Виды частных оценок, формируемых на основе различных типов информации, представленной в бухгалтерской финансовой отчетности

Классификация заинтересованных сторон экономического субъекта в контексте качества бухгалтерской финансовой информации.Круг заинтересованных сторон экономического субъекта характеризуется неоднородными информационными потребностями, основное различие которых состоит в виде требуемой им информации – финансовой, маркетинговой, производственной, социально-экономической и т. д. Бухгалтерская финансовая отчетность составляется в интересах тех групп заинтересованных сторон, которым необходима информация финансового характера, при допущении, что остальные группы заинтересованных сторон, являющиеся потребителями других видов информации о деятельности экономического субъекта, могут также обращаться к бухгалтерской финансовой информации.

Читать дальшеИнтервал:

Закладка: