Нина Олиндер - Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект

- Название:Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0143-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нина Олиндер - Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект краткое содержание

Монография представляет интерес для широкого круга исследователей, преподавателей экономических и юридических, практических работников следствия, дознания, а так же работников с сфере защиты информации.

Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В общем виде схема расчетов в электронных платежных системах с точки зрения пользователей выглядит следующим образом: покупатель кладет (зачисляет) деньги на виртуальный счет, которые, в свою очередь, становятся «электронными», и осуществляет различные платежи с указанного счета. В данной схеме полностью отсутствует элемент системы, который отражал бы специфику и особенности таких платежей, а именно наличие виртуального пространства.

На самом деле система электронных платежей, являясь сложной системой, состоит из отдельных подсистем, в которых участвуют несколько субъектов. В первую очередь это сама система, которая должна быть должным образом зарегистрирована; банки или иные кредитные организации и финансово-кредитные институты, в которых открыты счета электронных платежных систем; провайдеры, предоставляющие услуги по передаче данных в Интернет; клиенты системы, которые выступают в качестве продавцов или покупателей; и т. д. Каждый вид существующих в системе отношений является самостоятельным звеном, без которого невозможна работа системы.

На сайте википендии (свободной энциклопедии) приведено следующее определение платежной системы Интернета, платежная система Интернета – это система расчетов между финансовыми огранизациями, бизнес-организациями и Интернет-пользователями при покупке, продаже товаров и за различные услуги через Интернет. Эти истемы предствавляют собой электронные версии традиционных платежных систем [17] Платежные системы [Электр. данн.] сетовой ресурс Википендия. // Ru.wikipendia. org/wiki – дата обращения 27.07.2014

.

Отобразим действия пользователей каждой системы в виде схем представленных на рис. 1 и 2.

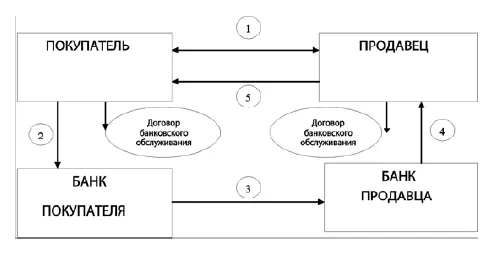

Рис. 1.Порядок осуществления расчетов через банковскую систему

Алгоритм действий при осуществлении расчетов посредством «классической» банковской системы:

1. Между покупателем и продавцом заключается договор, который регулируется Гражданским кодексом РФ, имеет четкую правовую регламентацию, права и обязанности сторон в нем определены в полном объеме, волеизъявление стороны подтверждается личным присутствием.

2. Покупатель дает распоряжение в банк (или иную кредитную организацию), где у него открыт счет (на основании договора банковского обслуживания) о перечислении средств на счет продавца (платежное поручение, чек, счет и т. д., в соответствии с нормами Гражданского кодекса РФ о расчетах). Банк должен принять распоряжение к исполнению и исполнить его при наличии необходимой суммы на счете покупателя.

3. Банк покупателя перечисляет денежные средства со счета покупателя в банк продавца (на основании банковского законодательства). По общему правилу зачисление происходит в течении одного операционного дня.

4. Банк продавца зачисляет поступившие средства на счет продавца, который открыт на основании договора банковского обслуживания.

5. Отгрузка товара покупателю/получение товара покупателем, сроки отгрузки товара могут быть изменены в зависимости от условий договора (например, при условии последующей оплаты поступившего товара) [18] Схема составлена на основе обобщения материалов о порядке осуществления банковских расчетов. См.: Банковское право. / Учебник для ВУЗов. – М.: ЮНИТИ – ДАНА.– 2008.

.

Мы видим, что все элементы этой системы урегулированы законодательно, стороны действуют на основании договоров, средства обеспечены на каждом этапе расчетов и подтверждены платежными документами. Указанные расчетные и платежные документы выступают доказательством факта совершения платежа и могут быть приняты к рассмотрению судов в случае такой необходимости.

Действия в электронных платежных системах отличаются кардинальным образом.

Для осуществления расчетов электронными деньгами в режиме онлайн используются различные электронные системы платежей. В настоящее время, как уже было сказано их более 10. Все платежи совершаются через «электронные» или «виртуальные» кошельки. Чтобы стать владельцем электронного счета (электронного кошелька, как его обычно называют), нужно пройти регистрацию в системе платежей.

Регистрация является способом заключения договора между владельцем электронного счета и представителями электронной системы платежей. После заключения договора пользователь получает электронный идентификатор, позволяющий ему иметь доступ к управлению своим кошельком. Когда кошелек создан, его можно пополнить наличными деньгами, например, через специальные автоматы, посредством банковского или почтового перевода, перечислением аналогичных средств с других электронных кошельков, а в некоторых системах предусмотрен обмен «электронных платежных средств» одной системы на «электронные платежные средства» другой платежной системы [19] Анализ действующих систем показал, что в настоящее время отдельные платежные системы тесно взаимодействуют между собой и предоставляют услуги по обмену электронных платежных средств как внутри одной системы (например Web-Money – используют титульные знаки отражающие рубли, доллар США, гривны немецкие марки, и они могут быть обменены внутри системы по установленному курсу(аналог валютных расчетов)), так и между отдельными системами (например, перевести с электронного кошелька в системе WebMoney на счет в системе Яндек-сДеньги) и т. д.

.

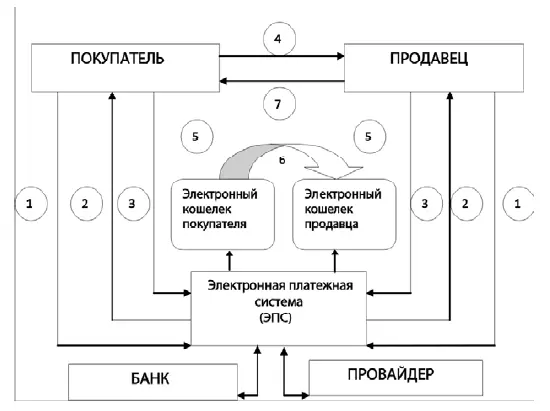

Владелец электронного счета имеет возможность оплачивать электронными деньгами покупки в интернете, передавать их владельцам других кошельков, а также обналичивать электронные деньги в случае необходимости. Обналичивание электронных платежных средств заключается в процедуре «вывода» электронных средств из системы и перевод их в наличные или безналичные деньги, например, в настоящее время Альфабанк сотрудничает с электронными платежными системами и такие средства могут быть переведены на карточку пользователя электронного кошелька. При этом в электронных платежных системах порядок действий следующий (рис. 2).

Рис. 2.Порядок действий в электронных платежных системах

Алгоритм действий при осуществлении расчетов посредством следующих электронных платежных систем.

1. Регистрация в электронной платежной системе. Регистрация проводится при установке соответствующего программного обеспечения на компьютер пользователя, посредством заполнения анкеты.

2. Создание электронного кошелька, присвоение логина, пароля. Для регистрации кошелька пользователь должен принять соглашение (как правило для этого необходимо лишь поставить галочку в определенном месте), заполнить все свои личные данные и в некоторых случаях требуется преставление скана паспорта.

Читать дальшеИнтервал:

Закладка: