Галина Сеялова - Организационно-экономический механизм управления предприятиями

- Название:Организационно-экономический механизм управления предприятиями

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2006

- Город:Оренбург

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Сеялова - Организационно-экономический механизм управления предприятиями краткое содержание

Организационно-экономический механизм управления предприятиями - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

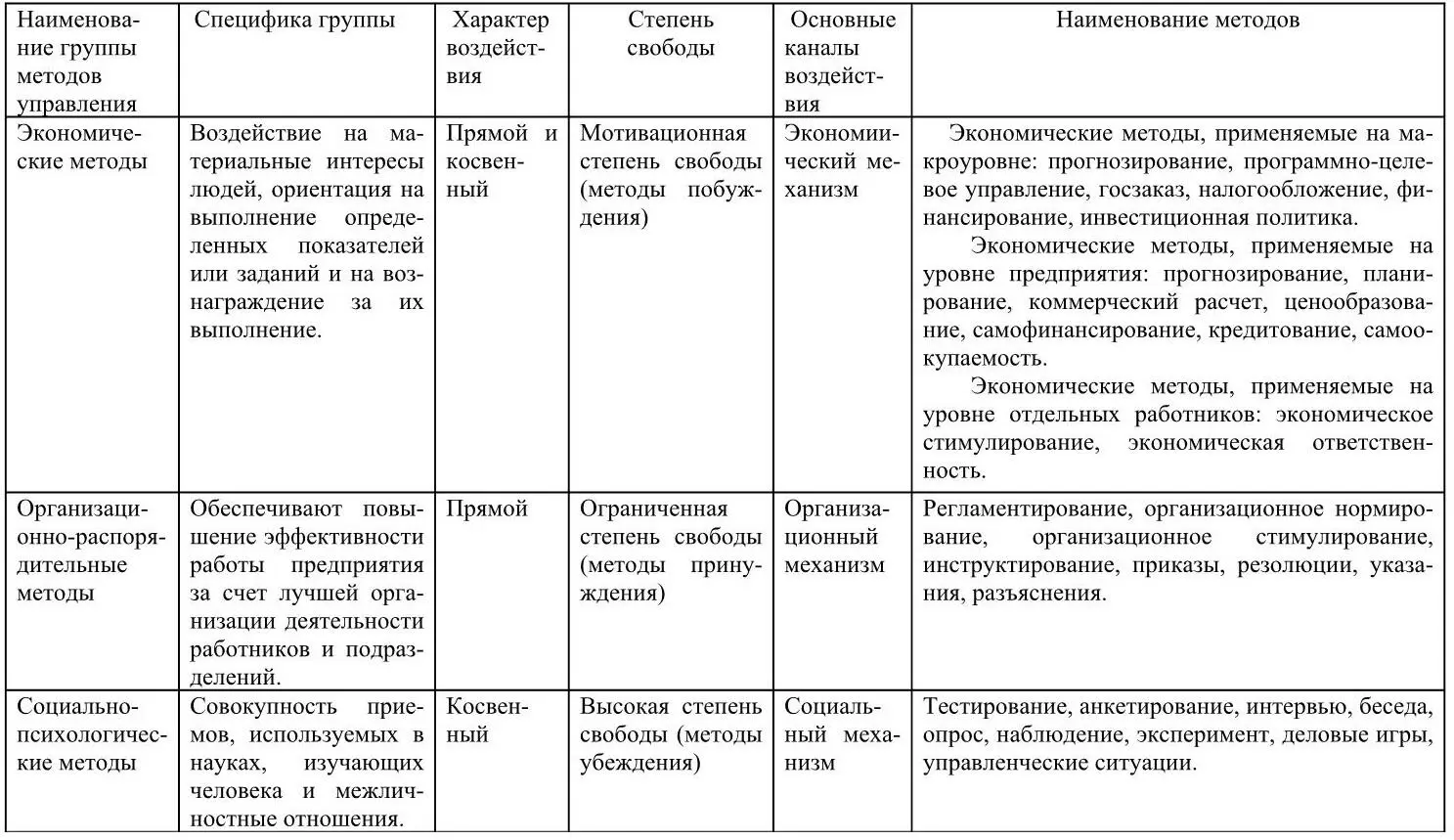

– по содержанию методов управления А.Ф. Андреева, Н.В. Гришина, С.Г. Лопатина выделяют: организационно-распорядительные, экономические, социально-психологические [80].

– по мотивационному критерию В.А. Лукашевич, А.А. Брасс, выделяют методы материальной мотивации; методы моральной мотивации; методы властной, принудительной мотивации [61, 9];

– по характеру воздействия выделяют прямые и косвенные методы [51];

– по степени свободы Р.А. Фатхутдинов, Б.А. Райзберг выделяют методы принуждения, побуждения, убеждения [97].

Используя данные критерии классификации, в таблице 1 рассмотрим основные методы управления.

Необходимо отметить, что, в настоящее время, помимо вышеперечисленных методов, в экономической литературе, подчеркивается важность и необходимость использования методов моделирования [6,68, 97].

Согласно экономико-математическому словарю Л.И. Лопатникова, под моделированием понимают исследование объектов познания на моделях; построение и изучение моделей реально существующих предметов и явлений, а также предполагаемых объектов [60].

Также с целью повышения качества управления, разложения целого на элементы и последующего установления взаимосвязей между ними в управлении необходимо использовать методы анализа.

Таким образом, в качестве методов ОЭМ управления предприятием будем рассматривать следующую их интеграцию: экономические, организационно-распорядительные, методы анализа и моделирования.

Таблица 1 – Характеристика методов управления

Учитывая специфику методов управления и принципы ОЭМ управления, организационные и экономические средства комбинируются и образуют формы реализации ОЭМ управления.

Согласно большому энциклопедическому словарю, форма – это внешнее выражение какого-либо содержания; внешнее очертание, наружный вид, контуры предмета [8].

С учетом особенностей современной экономики сформулируем основные формы реализации ОЭМ управления предприятиями легкой промышленности: моделирование; прогнозирование; функционально-стоимостный анализ; составление сметы расходов на управление и оценка эффективности деятельности управленческого персонала; реструктуризация предприятий; использование стандартов качества; организация управленческой деятельности, подготовка и повышение квалификации управленческих кадров.

Совокупность методов, принципов и форм реализации ОЭМ управления, организационных и экономических средств воздействия (являющихся элементами форм реализации ОЭМ управления) образует концепцию формирования ОЭМ управления предприятиями легкой промышленности, представленную на рисунке 2.

Однако при формировании ОЭМ управления предприятиями необходимо также учитывать и зарубежный опыт, что мы рассмотрим в следующем параграфе.

1.2. Зарубежный опыт формирования организационно-экономического механизма управления предприятиями легкой промышленности и рекомендации по его использованию в отечественной практике

Организационно-экономический механизм управления не находится постоянно в одном и том же состоянии, наоборот, сохраняя присущую ему устойчивость, он непрерывно развивается и совершенствуется и имеет множество возможных вариантов и нъюансов.

Попытаемся в данном параграфе рассмотреть основные особенности формирования ОЭМ управления в России и за рубежом и сформулируем основные рекомендации использования зарубежного опыта в российской действительности.

Полезным для России является зарубежный опыт в области инвестиционной деятельности.

Удельный вес России в общем объеме прямых иностранных инвестиций в 2000 г. составил 0,4 %, что не соответствует не ее потребностям, не реальным возможностям. Совокупный объем прямых иностранных капиталовложений достиг в 2000 г. 1,1 трлн. долл. (рост по сравнению с предыдущим годом на 26 %), а их накопленный объем приблизился к 6 трлн. долл. Россия же по данным показателям занимает более скромные позиции (42-е место в мире), уступая, например, Китаю в 18,5 раз, Польше – 1,8 раза, Венгрии – на 15 % [38].

Как видно из таблицы 2, инвестиционный климат в нашей стране не является привлекательным для зарубежных инвесторов.

Рассматривая зарубежную практику, отметим, что для стимулирования капитальных инвестиций там применяются преимущественно налоговые и кредитные средства. Налоговые стимулы позволяют компаниям расходовать большую часть своей прибыли и амортизации на вложения в основной капитал.

За рубежом для этой цели широко используется также заемный капитал – долгосрочные кредиты финансовых учреждений, размещение облигаций и акций на рынках капитала. Например, в США от 20 до 25 % валовых капиталовложений финансируется за счет внешних источников [67]. В России же для этой цели подавляющее большинство компаний используют только внутренние источники. Основной причиной является неразвитость банковской системы и рынка капиталов, невыгодные условия внешнего кредитования.

Практика западных стран показывает, что в периоды сравнительного упадка рынка капитала и банковской системы (как это было в США в 30-40-х гг., а в Западной Европе и Японии на протяжении первых 2-3-х десятилетий после второй мировой войны) недостающую роль частных банков и бирж выполняют государственные и инвестиционные банки, обычно носившие название «банков развития». А в ряде стран (Франции, Японии, Нидерландах) для координации усилий государства и частного сектора в перераспределении инвестиций в соответствии с нуждами страны применялись системы государственного индикативного планирования. Именно эти средства могли бы помочь сегодня подъему капитальных инвестиций в экономике России [67].

Главным инструментом реализации индикативных планов и вывода экономики из кризиса должен стать инвестиционный, обособленный от текущего, бюджет развития. Консолидация в нем государственных ресурсов исключительно инвестиционного назначения позволит не только покончить с недофинансированием инвестиционной части федерального бюджета, но и за счет значительного мультипликативного эффекта обеспечить многократное увеличение масштабов вовлечения в хозяйственный оборот капиталов частных инвесторов для реализации эффективных инвестиционных проектов.

Как показывает опыт Японии, где с 1953 г. ежегодно разрабатывается автономная по отношению к государственному бюджету программа инвестиций и займов, «второй бюджет» страны является мощным инструментом экономического роста инвестирования производства. К тому же компании, инвестиционные проекты которых кредитуются из средств данного бюджета, получают тем самым государственное одобрение их деятельности, что резко повышает их кредитоспособность, расширяет возможности привлечения коммерческих кредитов для финансирования [132].

Читать дальшеИнтервал:

Закладка: