Елена Панова - Товары, содержащие объекты интеллектуальной собственности: защита и оценка таможенными органами Российской Федерации

- Название:Товары, содержащие объекты интеллектуальной собственности: защита и оценка таможенными органами Российской Федерации

- Автор:

- Жанр:

- Издательство:Array Литагент «Юстицинформ»

- Год:2011

- Город:Москва

- ISBN:978-5-7205-1114-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Панова - Товары, содержащие объекты интеллектуальной собственности: защита и оценка таможенными органами Российской Федерации краткое содержание

Рассматриваются вопросы оценки и защиты интеллектуальной собственности, соотношение практики определения стоимости объектов интеллектуальной собственности в оценочной деятельности и таможенном деле; выдвигается гипотеза о развитии методов определения таможенной стоимости товаров, содержащих объекты интеллектуальной собственности; даны рекомендации о направлениях совершенствования методологии таможенной оценки и защиты товаров, содержащих объекты интеллектуальной собственности.

Книга предназначена для научных и практических работников в области таможенного дела, студентов и аспирантов, изучающих таможенное дело, а также широкого круга читателей, интересующихся вопросами внешнеэкономической деятельности.

Товары, содержащие объекты интеллектуальной собственности: защита и оценка таможенными органами Российской Федерации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

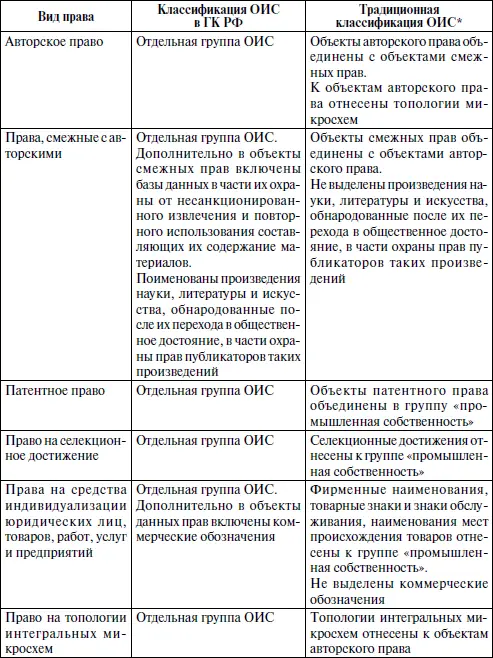

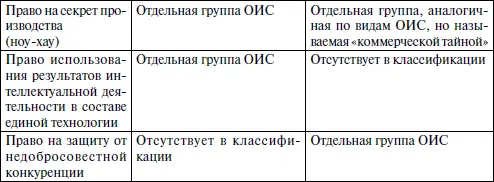

К объектам коммерческой тайны отнесены ОИС, соответствующие определению секрета производства (ноу-хау), приведенному в ст. 1465 Гражданского кодекса Российской Федерации.

Кроме того, в Гражданском кодексе Российской Федерации выделено новое, нигде ранее не упоминавшееся право использования результатов интеллектуальной деятельности в составе единой технологии, созданной за счет или с привлечением средств федерального бюджета либо бюджетов субъектов Российской Федерации, что отвечает современным условиям развития национальных экономик (табл. 1).

В заключение целесообразно отметить, что классификация ОИС, приведенная в Гражданском кодексе Российской Федерации, является детальной и подробной, исключающей смешение ОИС различных видов внутри классификационных групп, что, по мнению автора, делает ее более удобной для использования.

Перейдем к правам на ИС. Согласно ст. 1226 Гражданского кодекса Российской Федерации «на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации признаются интеллектуальные права, которые включают исключительное право, являющееся имущественным правом, а в случаях, предусмотренных настоящим Кодексом, также личные неимущественные права и иные права (право следования, право доступа и другие)».

Таблица 1

Сравнение классификации ОИС в Гражданском кодексе Российской Федерации с традиционной классификацией

* В качестве традиционной классификации ОИС использована классификация, предложенная Г.Г. Азгальдовым и Н.Н. Карповой, которая, по мнению автора, является наиболее подробной и аргументированной среди встречающихся в литературе.

Из положений ст. 1229 Гражданского кодекса Российской Федерации следует, что исключительное право дает возможность правообладателю использовать ОИС по своему усмотрению любым не противоречащим закону способом: распоряжаться исключительным правом на ОИС, разрешать или запрещать другим лицам использование ОИС.

Личные неимущественные права (право авторства, право автора на имя, право на неприкосновенность произведения, право на обнародование произведения) не носят экономического характера и сохраняются за автором в случае передачи прав на использование произведения другим лицам. В рамках настоящей работы этот вид прав не рассматривается.

В соответствии с п. 1 ст. 1232 Гражданского кодекса Российской Федерации «исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или такого средства».

Далее необходимо рассмотреть сущность товаров, содержащих ОИС.

«Товар: любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору купли-продажи» [13] ГОСТ Р 51303-99. Торговля. Термины и определения – Trade. Terms and definitions. – Введ. 01.01.2000. – М.: Изд-во стандартов, 1999. – С. 9.

. На основании данного термина ОИС можно изучать как отдельный товар, состоящий из признанного и охраняемого результата интеллектуальной деятельности и имущественных интеллектуальных прав на него, либо как компонент (состоящий из указанных элементов), входящий в состав другого товара. Первый вариант остается за рамками настоящей работы, тогда как второй представляет собой изучение товара, содержащего ОИС.

В ходе изучения установлено, что в законодательных и нормативных правовых актах отсутствует определение термина «товар, содержащий ОИС». В монографии Т.И. Фоминой предложено следующее определение: «совокупность результата интеллектуальной деятельности, связанного со статическим носителем (или зарегистрированного на нем), и имущественных интеллектуальных прав на результат интеллектуальной деятельности, отраженных в лицензии». При этом данное понятие отнесено к экономико-правовой категории на том основании, что результат интеллектуальной деятельности является экономической составляющей товара, содержащего ОИС, а имущественные интеллектуальные права на результат интеллектуальной деятельности – правовой составляющей товара, содержащего ОИС.

По мнению автора, предложенная Т.И. Фоминой формулировка дает представление о товаре, содержащем ОИС, в случаях, когда сам ОИС является товаром.

В рамках данной работы в качестве товара, содержащего ОИС, рассматривается «любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесенные к недвижимым вещам транспортные средства» [14] Подпункт 1 п.1 ст. 11 Таможенного кодекса Российской Федерации от 28 мая 2003 г. № 61-ФЗ (ред. от 28 ноября 2008 г.).

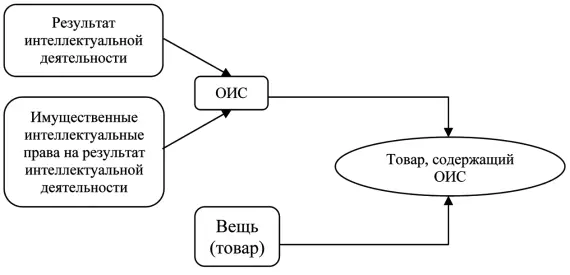

, компонентом которого является один из видов ОИС, установленных законодательством Российской Федерации. По мнению автора, в этом случае более точно суть вопроса будет отражать следующее определение: товар, содержащий ОИС, – это любое перемещаемое через таможенную границу движимое имущество, представляющее собой совокупность результата интеллектуальной деятельности и имущественных интеллектуальных прав на него, отраженных в лицензионном договоре, т. е. ОИС, и вещи, переходящей от одного лица к другому в результате сделки купли-продажи. Схематично структура товара, содержащего ОИС, представлена на рис. 3.

Однако вывод Т.И. Фоминой об экономико-правовой сущности понятия «товар, содержащий ОИС» остается справедливым (при внесении небольшой корректировки) и в рассматриваемом случае: совокупность результата интеллектуальной деятельности и вещи, с которой он связан, является экономической составляющей товара, содержащего ОИС, а имущественные права на результат интеллектуальной деятельности и право собственности на вещь – правовой составляющей.

Рис. 3

Структура товара, содержащего ОИС

На основании ст. 1232 Гражданского кодекса Российской Федерации право на результат интеллектуальной деятельности признается и охраняется при условии его государственной регистрации. Отчуждение исключительного права на результат интеллектуальной деятельности или предоставление права использования такого результата по договору осуществляются посредством государственной регистрации соответствующего договора: договора об отчуждении исключительного права или лицензионного договора.

Читать дальшеИнтервал:

Закладка: