Евгений Евстигнеев - Финансовое право. Краткий курс

- Название:Финансовое право. Краткий курс

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-836-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Евстигнеев - Финансовое право. Краткий курс краткое содержание

Все права защищены. Никакая часть данной книги не может быть воспроизведена в какой бы то ни было форме без письменного разрешения владельцев авторских прав.

Финансовое право. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

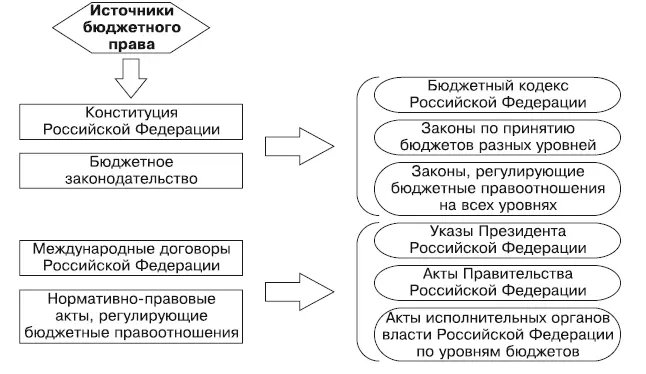

Нормы бюджетного права содержатся в различных правовых источниках (рис. 3.1).

Основополагающим нормативным источником является БК.В нем установлены общие принципы бюджетного законодательства, организации и функционирования бюджетной системы, правовое положение субъектов бюджетных правоотношений, а также определены исходные положения бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства.

Рис. 3.1.Система источников бюджетного права

В БК от 31 июля 1998 г. № 145-ФЗ (в ред. от 27 декабря 2009 г.) введены изменения, направленные на комплексное регулирование организации бюджетного процесса на всех уровнях бюджетной системы. Основные нововведения, вступившие в действие в 2008 г., следующие:

♦ формирование бюджетов на трехлетний период;

♦ четкая структура состава и полномочий участников бюджетного процесса;

♦ установление единых принципов организации бюджетного процесса;

♦ уточнение базовых понятий и бюджетной терминологии;

♦ планирование расходов на реализацию долгосрочных целевых программ;

♦ проведение реструктуризации бюджетной сети;

♦ усиление стимулирования соответствующих органов власти по эффективному распоряжению и управлению региональными и муниципальными финансами;

♦ детальная классификация средств отдельных бюджетов;

♦ утверждение основных принципов и позиций бюджетной классификации Российской Федерации.

Бюджетная система Российской Федерации– это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность всех видов бюджетов и государственных внебюджетных фондов.

Бюджетная система строится на принципах единства; разграничения доходов, расходов и источников финансирования дефицитов бюджетов, а также полноты их отражения; самостоятельности бюджетов; равенства бюджетных прав субъектов; сбалансированности, прозрачности и достоверности бюджета; эффективности использования бюджетных средств, их адресности и целевого характера; единства кассы и подведомственности расходов бюджетов [8] Принцип единства кассы обеспечивает полную прозрачность и подотчетность формирования и использования бюджетных средств. Принцип подведомственности усиливает ответственность за исполнение бюджетных обязательств, устраняет дублирование отдельных полномочий.

.

Структура бюджетной системы следующая:

♦ федеральный бюджет и бюджеты государственных внебюджетных фондов;

♦ бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

♦ местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

♦ бюджеты городских и сельских поселений (ст. 10 БК).

В рамках бюджетной системы применяют понятие консолидированный бюджет — свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории. Данное понятие используется лишь для аналитических целей.

Бюджетный процесс– регламентированная законодательством деятельность органов власти и иных участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджетов. В сферу бюджетного процесса включается также контроль за исполнением бюджетов.

Бюджетный процесс основан на трех основополагающих принципах.

1. Разграничение компетенции между органами представительной и исполнительной власти: по законодательству составление и исполнение бюджетов закреплено за исполнительными органами власти, а рассмотрение и утверждение – за представительными органами.

2. Специализация бюджетных показателей, обеспечивающая сопоставимость показателей бюджетов всех уровней. Достигается за счет формирования и исполнения бюджетов в пределах единой бюджетной классификации – группировки доходов по источникам и расходов по назначению.

3. Ежегодность бюджета заключается в том, что бюджеты уточняются каждый год заново. Этим обеспечивается возможность своевременно и полно учесть изменения в экономической, социальной и международной обстановке [9] С 2008 г. федеральный бюджет и бюджеты государственных внебюджетных фондов ежегодно составляются и утверждаются на три года.

.

Участниками бюджетного процессавыступают: Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; законодательные (представительные) и исполнительные органы государственной власти; Банк России; органы государственного (муниципального) финансового контроля; органы управления государственными внебюджетными фондами; главные распорядители (распорядители) бюджетных средств; главные администраторы (администраторы) доходов бюджета, а также источников финансирования дефицита бюджета; получатели бюджетных средств (ст. 152 БК).

Бюджетный процесс состоит из двух укрупненных стадий.

Первая стадия – составление, рассмотрение и утверждение бюджетов.Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов составляются и утверждаются сроком на три года– очередной финансовый год и плановый период. Проект бюджета субъекта Российской Федерации и проекты местных бюджетов составляются и утверждаются сроком на один год или сроком на три года в соответствии с законом субъекта Российской Федерации (муниципальным правовым актом представительного органа муниципального образования) – ст. 169 БК.

Составление проектов бюджетов – исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований. Непосредственное составление проектов возложено на Министерство финансов России, финансовые органы субъектов Российской Федерации и муниципальных образований (ст. 171 БК).

Формирование федерального бюджета базируется на Бюджетном послании Президента Российской Федерации, в котором определяется бюджетная политика страны на очередной финансовый год и плановый период. Подготовка проекта бюджета другого уровня основывается также на прогнозе социально-экономического развития соответствующей территории и основных направлениях бюджетной и налоговой политики.

Читать дальшеИнтервал:

Закладка: