Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В законодательстве большинства европейских государств также предусмотрено взимание налога на добавленную стоимость. В целях создания единой системы налогообложения 11 апреля 1967 г. была принята Вторая директива Совета Европейского экономического сообщества (ЕЭС), которая объявила НДС основным косвенным налогом стран – членов Сообщества. В соответствии с этим документом до 1972 г. страны – члены ЕЭС должны были разработать соответствующие законодательные акты и ввести налог на своей территории. Наличие НДС в налоговой системе является обязательным условием вступления государства в члены ЕЭС. В большинстве европейских стран ставка НДС составляет 16,5 %.

Налог на добавленную стоимость с достаточно высокими ставками и широкой налогооблагаемой базой в значительной мере ограничивает платежеспособный спрос. Это свойство эффективно используется в экономике развитых стран. Когда наблюдается перепроизводство каких-либо товаров, то увеличивается ставка налога, чтобы снизить объемы их выпуска.

В то же время в ряде ведущих стран этот налог не взимается. Так, в США признано нецелесообразным его введение из-за опасения перекоса в сторону косвенных налогов в ущерб прямым.

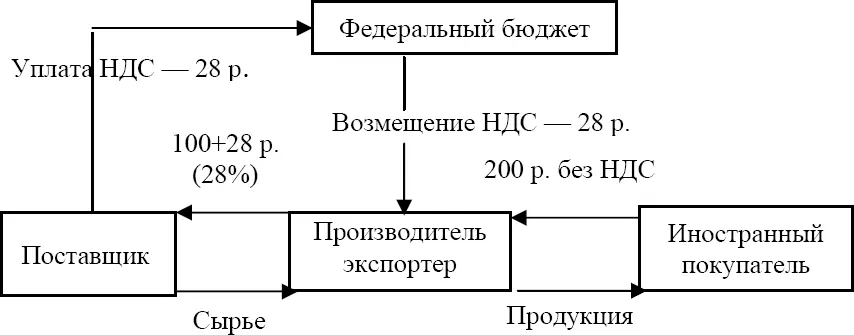

В первоначальной редакции Закона о НДС в числе других льгот предусматривалось освобождение от уплаты НДС товаров, экспортируемых непосредственно предприятиями-изготовителями, а также экспортируемых услуг и работ. Указанная льгота была предусмотрена с целью поддержки отечественных товаропроизводителей, повышения конкурентоспособности отечественных товаров на внешнем рынке, избежания двойного налогообложения экспортируемых товаров. Механизм использования указанной льготы можно представить следующим образом (см. схему 1; для простоты предполагается, что затрат у поставщика нет и он работает бесприбыльно, а производитель несет затраты, связанные только с приобретением сырья):

Схема 1

Указом Президента РФ от 22 декабря 1993 г. № 2270 [15] Собрание актов Президента и Правительства РФ. 1993. № 52. Ст. 5076.

от обложения налогом на добавленную стоимость были освобождены товары не только собственного производства, но и приобретенные, а также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Федеральным законом «О внесении изменений в Закон РФ “О налоге на добавленную стоимость”» [16] СЗ РФ. 1996. № 14. Ст. 1309.

от 1 апреля 1996 г. была введена новая редакция пп. «а» п. 1 ст. 5: «… от налога на добавленную стоимость освобождаются экспортируемые товары как собственного производства, так и приобретенные, экспортируемые работы и услуги».

С 1 января 1993 г. ставка налога на добавленную стоимость по большинству товаров (работ, услуг) была снижена до 20 %. [17] Закон РФ «О внесении изменений и дополнений в налоговую систему России» от 16.07.1992 г. //Ведомости Съезда народных депутатов и Верховного Совета РФ. 1992. № 34. Ст. 1976.

Законом О НДС, изданными в его исполнение Инструкцией Госналогслужбы «О порядке исчисления и уплаты налога на добавленную стоимость» от 11 октября 1995 г. [18] Экономика и жизнь. 1995. № 46.

и рядом других нормативных актов, которые действовали до 1 января 2001 г., т. е. до вступления в силу второй части Налогового кодекса Российской Федерации (НК РФ), [19] СЗ РФ. 2001. № 1 (ч. 2). Ст. 18; № 23. Ст. 2289; № 33 (ч. 1). Ст. 3413, 3421, 3429; № 49. Ст. 4554, 4564; № 53 (ч. 1). Ст. 5015, 5023; 2002, № 1 (ч. 1). Ст. 4.

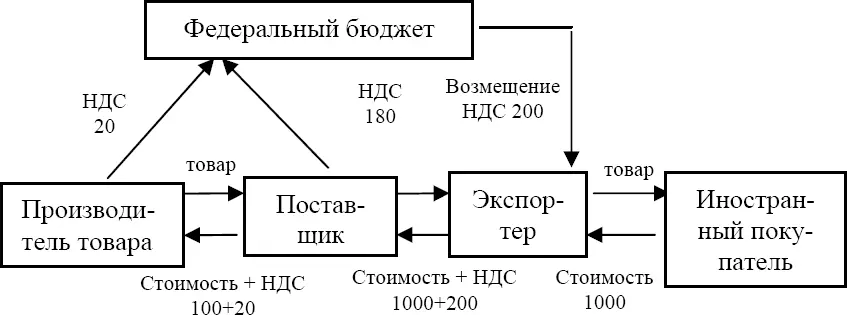

был предусмотрен механизм возмещения организациям-экспортерам сумм НДС, уплаченных поставщикам. Суть его сводится к тому, что при вывозе товаров (работ, услуг) за пределы таможенной территории Российской Федерации экспортер (в том числе не являющийся производителем товара), не включающий НДС в цену товара и не взимающий его с иностранного покупателя, вправе потребовать возмещения из бюджета той суммы НДС (входной НДС), которая была им уплачена своему поставщику внутри страны.

Механизм функционирования НДС может быть представлена следующим образом (см. схему 2; для простоты предполагается, что затрат у экспортера нет и он работает бесприбыльно).

Схема 2

Этот механизм стал широко использоваться недобросовестными налогоплательщиками для уклонения от уплаты налогов и хищения денежных средств из государственного бюджета (способы совершения преступлений с использованием данного механизма будут изложены в следующей главе).

Для уклонения от уплаты налога на добавленную стоимость и незаконного изъятия денежных средств из государственного бюджета использовались и продолжают использоваться и другие недостатки механизма исчисления, уплаты и возмещения НДС. Действующая нормативно-правовая база остается несовершенной, несмотря на ее значительное обновление в последние годы. Рассмотрим действующий в настоящее время порядок регулирования правоотношений, возникающих в связи с уплатой НДС.

С 1 января 2001 г. вступила в силу вторая часть Налогового кодекса. Налогу на добавленную стоимость посвящена глава 21 НК РФ. Министерством Российской Федерации по налогам и сборам разработаны «Методические рекомендации по применению главы 21 “Налог на добавленную стоимость” Налогового кодекса Российской Федерации». [20] Приказ МНС РФ от 20.12.2000 г. № БГ-3–03/447 (с изм. от 22.05.2001 г.)// Экономика и жизнь. 2001. № 3 (янв.); № 23 (июнь).

1.2. Понятие и механизм исчисления, уплаты и возмещения налога на добавленную стоимость

Налог на добавленную стоимость как один из видов федеральных косвенных налогов представляет собой систему налогообложения товаров на сумму стоимости, добавленной на каждом этапе их производства, обмена или перепродажи. НДС включается производителем или продавцом в цену товара, оплачивается покупателем и рассчитывается как разность между НДС, уплаченным покупателем, и НДС, уплаченным в связи с расходами, включаемыми в себестоимость продукции. В платежных документах НДС выделяется отдельной строкой.

Плательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

Рассмотрим подробнее, что представляют собой перечисленные в ст. 143 НК РФ три группы налогоплательщиков.

Под термином «организация» в НК РФ (п. 1 ст. 11) понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации (иностранные организации).

Читать дальшеИнтервал:

Закладка: