Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление

- Название:Налог на добавленную стоимость. Механизм преступления и его выявление

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-239-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налог на добавленную стоимость. Механизм преступления и его выявление краткое содержание

Книга будет полезна сотрудникам органов дознания, следователям, прокурорам, судьям, адвокатам, а также преподавателям, аспирантам и студентам юридических вузов.

Налог на добавленную стоимость. Механизм преступления и его выявление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наиболее распространенной является налоговая ставка 20 %, которая применяется для расчета сумм НДС, подлежащих перечислению в бюджет, от реализации товаров (работ, услуг) на территории Российской Федерации.

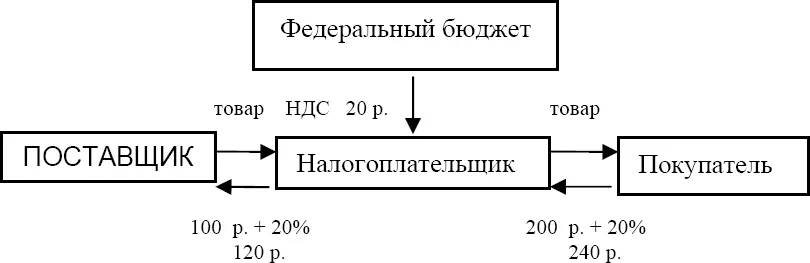

Упрощенно механизм формирования налоговой базы и определения суммы НДС, подлежащей уплате в бюджет, представлен на схеме 3:

Схема 3

Налоговая база рассчитывается как разница между ценой продажи без НДС и налога с продаж (200 р.) и ценой покупки товара без НДС и налога с продаж (100 р.) и составляет в данном случае 100 р. Налоговую ставку принимаем за 20 %. Налоговые вычеты составляют 20 р., уплаченные налогоплательщиком поставщику. Перечислить в бюджет в виде налога на добавленную стоимость надлежит 20 р. (40–20 = 20).

По итогам налогового периода сумма налоговых вычетов может превышать общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения. В этом случае полученная разница в соответствии со ст. 176 НК РФ подлежит возмещению (зачету, возврату) налогоплательщику.

На схеме 3 видно, что выполнение обязанностей по уплате НДС складывается из двух этапов. На первом этапе налог уплачивается при реализации товаров (работ услуг). В соответствии со ст. 168 НК РФ при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Сумма налога исчисляется по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля указанных цен (тарифов).

При реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). [23] Порядок составления и выставления счетов-фактур предусмотрен ст. 169 НК РФ; постановлением Правительства РФ «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» от 2 декабря 2000 г. № 914 (с изм. от 15.03.2001 г., 27.07.2002 г.) (см.: СЗ РФ. 2000. № 50. Ст. 4896; 2001. № 13. Ст. 1248; Российская газета. 2002. 30 июля); письмом МНС РФ «О применении счетов-фактур при расчетах по налогу на добавленную стоимость» от 21 мая 2001 г. № ВГ-6–03/404 (см.: Экономика и жизнь. 2001. № 24).

В расчетных документах соответствующая сумма налога выделяется отдельной строкой.

На втором этапе налогоплательщик, после реализации (использования) приобретенного ранее товара (выполненных работ, оказанных услуг), производит самостоятельно расчет подлежащего уплате или возмещению налога, составляет налоговую декларацию и представляет ее в налоговый орган, перечисляя соответствующую сумму налога в бюджет.

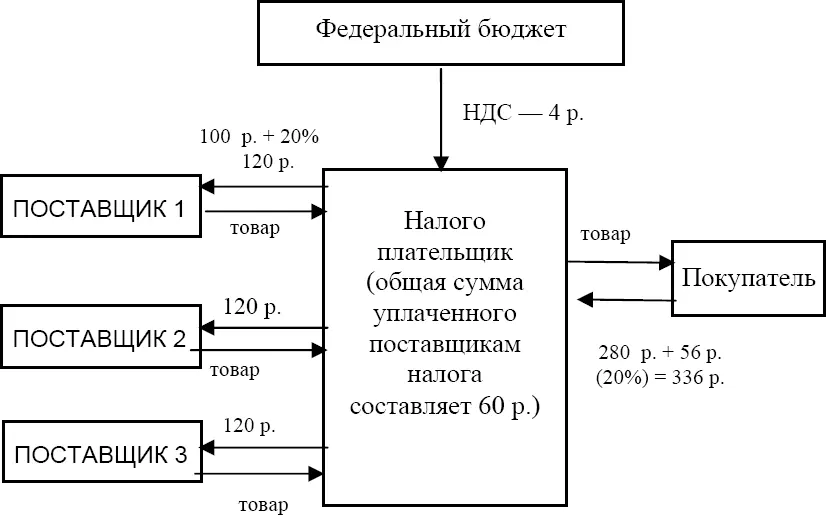

Предположим, что налогоплательщик, затратив на приобретение материалов для изготовления товара 300 р., сумел продать свою продукцию только за 280 р., т. е. вместо прибыли получил убыток в 20 р. (280–300 = –20). Сумма входного НДС составляет 60 р. (20 + 20 + 20 = 60), а полученного от покупателя – 56 р. В результате налоговые вычеты превышают сумму налога, подлежащего уплате в бюджет. У налогоплательщика возникает право на возмещение налога в размере 4 р. (60–56 = 4). Данная ситуация представлена на схеме 4.

Схема 4

1.3. Элементы механизма НДС, используемые в противоправных целях

Злоупотребления, связанные с налогом на добавленную стоимость, основаны, как правило, на механизме возмещения входного НДС. Используя недостоверные сведения о хозяйственных операциях, недобросовестные налогоплательщики создают искусственную задолженность федерального бюджета перед ними, после чего предъявляют требования о возмещении НДС. С этой целью используются разнообразные способы, которые будут подробно рассмотрены в следующей главе.

Для понимания механизма противоправных действий, направленных на уклонение от уплаты НДС, имеет значение определение даты реализации товаров (работ, услуг). Такая дата зависит от принятой налогоплательщиком учетной политики для целей налогообложения и определяется в соответствии с правилами ст. 167 НК РФ.

Впервые в практике регулирования налогообложения в России Налоговым кодексом введено понятие «учетная политика для целей налогообложения». Как следует из предписаний НК РФ, под учетной политикой для целей налогообложения следует понимать предлагаемый налогоплательщику налоговым законодательством выбор одного из нескольких режимов налогообложения совершаемых налогоплательщиком хозяйственных операций. Это понятие отлично от понятия «учетная политика для целей бухгалтерского учета», определяемого ПБУ 1/98 «Учетная политика организации», утвержденным приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н (с изм. и доп. от 30.12.2000 г.). [24] Бюллетень нормативных актов федеральных органов исполнительной власти. 1999. № 2; 2000. № 7.

В соответствии с ПБУ 1/98 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Эта учетная политика никакого отношения к порядку налогообложения хозяйственных операций не имеет, за исключением случаев, когда иное специально оговаривается в налоговом законодательстве.

Таким образом, налогоплательщики с 1 января 2001 г. должны формировать два документа: учетную политику для целей бухгалтерского учета и учетную политику для целей налогообложения. И только положения второго документа могут определять порядок налогообложения хозяйственных операций.

Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. Она применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом, распоряжением руководителя организации. Изменение приказа, распоряжения об учетной политике для целей налогообложения возможно только один раз в год.

В соответствии с п. 1 ст. 167 НК РФ в приказе об учетной политике для целей налогообложения налогоплательщик выбирает один из двух вариантов признания операций по реализации товаров (работ, услуг) для целей налогообложения: «по отгрузке» или «по оплате».

В первом случае – дату возникновения обязанности по уплате НДС по мере отгрузки и предъявления покупателю расчетных документов; дата реализации товаров (работ, услуг) для целей налогообложения определяется как день отгрузки (передачи) товара (работ, услуг).

Читать дальшеИнтервал:

Закладка: