Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Название:Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Автор:

- Жанр:

- Издательство:Литагент Юридический центр

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-201-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России краткое содержание

Детально рассматривая мировые системы ипотечного жилищного кредитования, автор анализирует практику регулирования исследуемых вопросов, показывает их исторические корни, определяет перспективы развития. Особое внимание уделяется сравнительному обзору законодательства России, США, Германии, других стран Европы, Америки и Азии, а также развивающемуся законодательству Единой Европы.

Анализ иностранного законодательства позволяет говорить о перспективах использования того или иного прогрессивного элемента зарубежного опыта в российских условиях. В результате автором выработан комплекс рекомендаций по нормативному закреплению и практической реализации ипотечного жилищного кредитования в России.

Содержащиеся в работе выводы могут быть использованы для совершенствования действующего законодательства, в правоприменительной, а также иной правореализационной деятельности, в процессе преподавания гражданского права, а также экономических дисциплин.

Для научных и практических работников, аспирантов и студентов юридических и экономических вузов и факультетов.

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рынок жилья является составной частью рынка недвижимости. В главе приведен сравнительный анализ подхода российских специалистов к пониманию недвижимости как товара и закономерностей функционирования рынка недвижимости.

Особое внимание в работе отведено понятию «объект» рынка жилья. Представлен материал, посвященный вопросам регистрации прав на недвижимое имущество, развития системы регистрации в Российской Федерации.

Третья и четвертая главы посвящены детальному рассмотрению вопросов ипотечного жилищного кредитования в США и Германии. Американская и немецкая системы жилищной ипотеки являют собой примеры двух достаточно различных подходов к ипотечному кредитованию. Различия в этих системах прослеживаются как в правовой основе ипотеки, так и в организационно-финансовых вопросах.

Особое внимание уделено современным тенденциям в области ипотечного жилищного кредитования в Единой Европе. Автор обращает внимание на методологическое сближение американской и европейских систем ипотеки на фоне глобализации мирового финансового рынка.

Пятая глава посвящена опыту ипотечного кредитования, накопленному в других странах Европы, Америки, Азии. Отдельно отмечается опыт бывших социалистических стран Европы.

Вопросам организации, финансирования и правового обеспечения ипотечного жилищного кредитования в России посвящена шестая глава. Здесь предпринята попытка подробного анализа истоков ипотечного жилищного кредитования, изложены события, предшествующие современному этапу становления жилищной ипотеки.

Большое внимание уделено развитию положений «Концепции развития системы ипотечного жилищного кредитования в Российской Федерации», опыту регионов.

В заключении автором сделана попытку выявить основные проблемы, стоящие на пути широкого внедрения ипотечного жилищного кредитования в России.

Несмотря на явную политическую ангажированность, жилищная ипотека может и должна сыграть свою роль в подъеме не только жилищного строительства, но и всей российской экономики. Сегодня как никогда важно понимание финансовых и правовых механизмов, лежащих в основе ипотечного жилищного кредитования. Только изучив опыт, накопленный в этих областях, можно будет говорить о возможности построения нашей российской системы ипотеки.

Автор выражает благодарность и признательность всем специалистам в области ипотечного жилищного кредитования, чьи материалы и труды использовались при написании настоящей работы.

1. Понятие ипотеки и ипотечных систем. Фрагменты истории

1.1. Понятие и сущность ипотечного жилищного кредитования

Предметом настоящей работы является ипотечное жилищное кредитование. Зачастую именно жилищное кредитование называют ипотекой, что не совсем верно.

Ипотека – залог недвижимого имущества. В таком определении это слово вошло в нашу жизнь и закреплено Федеральным законом «Об ипотеке» /1.36/. Жилищная ипотека подразумевает залог жилых помещений (квартир, домов), словом, того, что принято называть жильем (см. главу 2).

Различают ипотечное коммерческое кредитование под залог жилых помещений, когда, например, предприниматель берет кредит в банке под залог имеющегося у него жилья, и ипотечное жилищное кредитование на строительство или приобретение жилья, когда заемщик берет кредит для строительства или приобретения жилого дома или квартиры, которые передаются банку в залог.

Ипотечное жилищное кредитование, как любое значимое экономическое явление, имеет триединую сущность: экономическую, юридическую, организационно-финансовую.

1.1.1. Экономическая сущность ипотечного жилищного кредитования

Как отмечают Ю. Воробьев /2.18/, А. Смолянников /2.152/, В. Горемыкин /2.24/, экономическую сущность ипотечного жилищного кредитования выражают следующие функции, которые оно выполняет в экономике:

формирование и функционирование механизма привлечения инвестиций в сферу материального производства;

стимулирование оборота и перераспределения жилья;

формирование финансового капитала, функционирующего на вторичных ипотечных рынках.

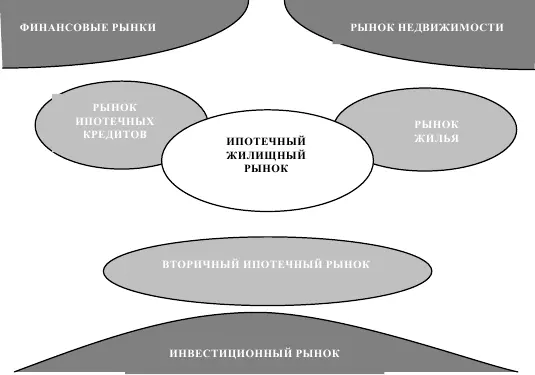

Для иллюстрации местоположения ипотечного жилищного рынка в сфере экономических взаимоотношений отметим следующее (см. рис. 1.1):

1. Рынок ипотечных кредитов является сегментом общего финансового рынка, на котором происходит перераспределение финансового капитала. В свою очередь, ипотечный жилищный рынок является элементом рынка ипотечных кредитов в части объекта залога и целевого использования ссуд;

Рис. 1.1. Место ипотечного жилищного рынка в сфере экономических взаимоотношений

2. Рынок жилья является сегментом общего рынка недвижимости. В свою очередь, ипотечный жилищный рынок является элементом рынка жилья в части способа финансирования строительства и приобретения жилой недвижимости;

3. Вторичный ипотечный рынок, на котором инвесторы вкладывают свободные средства в ипотечные кредиты или ценные ипотечные бумаги, является частью инвестиционного рынка. В свою очередь, ипотечный жилищный рынок является сегментом вторичного ипотечного рынка.

Общепризнанно деление ипотечного жилищного рынка на первичный и вторичный.

На первичном рынке первичные кредиторы предоставляют ипотечные жилищные кредиты заемщикам для строительства или покупки жилья. На этом сегменте рынка «рождается» тот специфический товар, который затем попадает на вторичный рынок.

На вторичном рынке ипотечные кредиты покупаются, продаются, обмениваются в интересах конечных инвесторов.

Дальнейшее развитие вторичного рынка ипотечных кредитов направлено на создание фондовых механизмов, упрощающих доступ инвесторов, прежде всего частных, на ипотечный рынок.

1.1.2. Юридическая сущность ипотечного жилищного кредитования

Юридическое содержание ипотеки состоит в обременении имущественных прав собственности на объекты жилой недвижимости при их залоге. Правовую основу ипотечного кредитования создает залоговое право, рассматривающее взаимоотношения субъектов права, в данном случае залогодателя и залогодержателя. Залоговое право фундаментально исследовали в своих трудах российские ученые М. М. Агарков, Г. Ф. Шершеневич, В. В. Витрянский.

При кредитовании залог имеет двойственную природу. С одной стороны, он носит акцессорный или дополнительный характер по отношению к основному обязательству (кредитному договору). С другой стороны, залог выступает как производное от вещного имущественного права залогодателя.

Читать дальшеИнтервал:

Закладка: