Юрий Игрицкий - Россия и современный мир № 3 / 2010

- Название:Россия и современный мир № 3 / 2010

- Автор:

- Жанр:

- Издательство:научных изданий Агентство

- Год:2010

- Город:Москва

- ISBN:2010-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Игрицкий - Россия и современный мир № 3 / 2010 краткое содержание

Ключевые рубрики

Россия и современный мир № 3 / 2010 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Все это свидетельствует, что важнейшая социальная проблема избыточного неравенства и относительного обнищания населения правительством не осознается и не ставится, а развитие социальной сферы сводится лишь к росту абсолютных показателей.

Однако находясь в плену ложной парадигмы и не понимая, что корень зла не в недостатке ресурсов, правительство не только не может осуществлять эффективную социальную политику, но и продолжает сохранять институциональные дефекты системы распределительных отношений.

Миф 8. Например, правительство и многие депутаты считают, что раз у нас плоская шкала налогов, то налогообложение для всех равномерное.

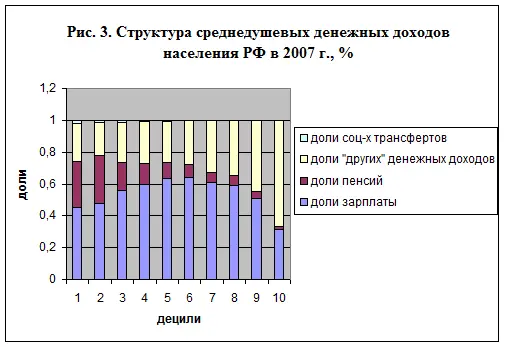

Чтобы разобраться в реальной картине, рассмотрим структуру денежных доходов населения для различных доходных групп. На рис. 3 эта структура показана в разрезе основных источников: заработной платы, пенсий, социальных трансфертов и «других» доходов. Основную часть последних составляют доходы от предпринимательской деятельности, разных видов собственности, дивидендов и т.п.

Приведенные данные показывают, что доходы богатых более чем на 65 % состоят из «других» доходов. Еще более разительная картина наблюдается в Москве, где доля «других» денежных доходов в 2006 г. в девятом и десятом децилях превышала 90 % всех денежных доходов.

Таким образом, основой благосостояния двух самых богатых групп населения является не заработная плата, а прежде всего «другие», в большей степени «рентные» доходы. Во-вторых, концентрация этих доходов является основным фактором неравенства в РФ, в том числе катастрофического неравенства доходов населения в Москве.

Рис. 3.

Источник: Составлено по данным Росстата о структуре денежных доходов населения (3, с. 15).

Наблюдаемая деформированная картина образования доходов москвичей, в двух верхних децилях преимущественно нетрудовых, коренится в примитивной и несправедливой налоговой системе. Анализ реальной налоговой нагрузки различных доходных групп населения показывает ее значительную дифференциацию. Плоская шкала налогов подразумевает, что большие и малые доходы облагаются подоходным налогом в одинаковой процентной доле. Но это лицемерное «равенство». Зарплату трудящихся дважды облагают налогом. Сначала снимают единый социальный налог (ЕСН) с фонда оплаты труда – 26,2 %, а потом с зарплаты 13 % – подоходный налог. Получается, что трудящийся отдает со своих доходов практически 40% 17 17 . Введенная правительством с 2010 г. замена ЕСН на страховые выплаты с одновременным увеличением на 8 % налоговых отчислений еще больше усилит дискриминацию в пользу богатых.

. А человек, который живет на дивиденды, банковский процент или с аренды собственности – платит с этих доходов в разы меньше. Если он хранит свой вклад под проценты Центробанка, то вообще не платит с него налогов, если занимается предпринимательством – платит 6 %-ный налог, с дивидендов налог составляет 9 %, а с аренды собственности – 13 %.

Статистика по Москве показывает, что фактическая налоговая нагрузка двух беднейших доходных групп населения вдвое выше чем двух наиболее богатых групп. Можно к этому добавить, что новый закон о страховых взносах эту дискриминацию средне– и низкообеспеченных слоев населения только обострит 18 18 . Из более чем 200 стран: 15 не имеют НДФЛ, 30 – имеют плоскую шкалу, более 160 – прогрессивную, и только РФ – регрессивную! Есть чем гордиться.

.

Миф 9. Ипотека – основной путь решения жилищной проблемы.

Резкое расслоение по неравенству доходов населения продуцирует и высокое неравенство в доступности такого важного ресурса для жизнедеятельности человека как жилье. И здесь переход к дифференцированным показателям совершенно по-новому открывает глаза на реалии жилищной проблемы и показывает практическую невозможность использования ипотеки и других кредитных и сберегательных схем для решения жилищной проблемы для большинства населения.

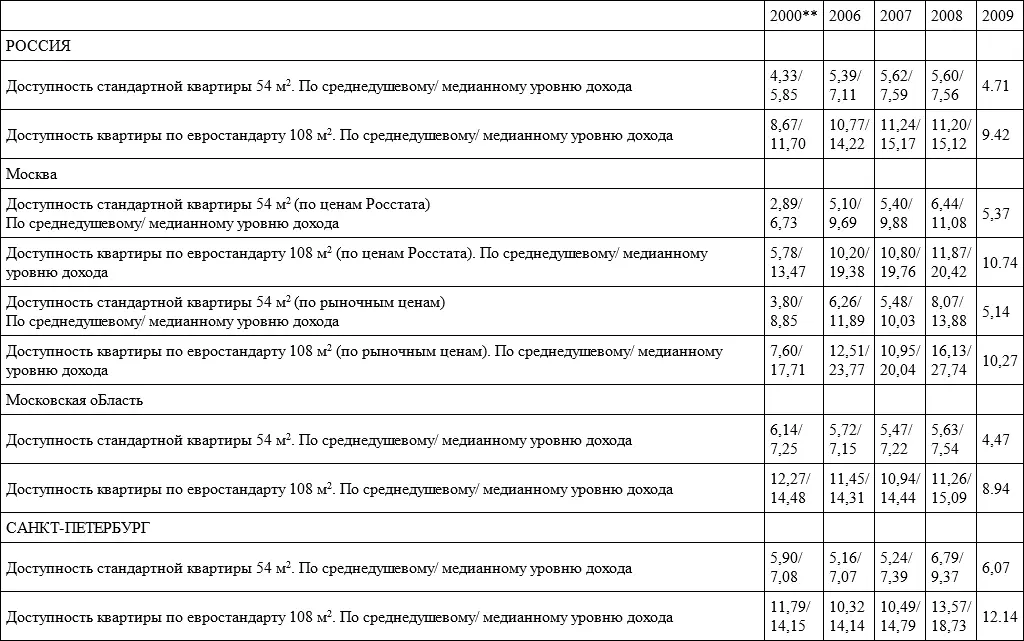

В среднем ситуацию с доступностью жилья демонстрируют следующие данные (см. табл. 1).

Согласно международной классификации рынков жилья по критерию доступности (www.demographia.com), жилье на рынке :

– доступно, если значение коэффициента доступности жилья до трех лет;

– не очень доступно, если значение коэффициента от трех до четырех лет;

– приобретение жилья серьезно осложнено, если значение от четырех до пяти лет;

– существенно недоступно, если значение более пяти лет 19 19 . Кд – коэффициент доступности жилья, равный количеству лет, в течение которых всех доходов семьи из трех человек хватит на покупку стандартной квартиры (54 м 2 – по нормативам РФ и 108 м 2 – по нормативам ЕС).

.

Таблица 1

ДОСТУПНОСТЬ ЖИЛЬЯ ДЛЯ НАСЕЛЕНИЯ НА ВТОРИЧНОМ РЫНКЕ ЖИЛЬЯ ИЗ РАСЧЕТА СРЕДНЕДУШЕВОГО/МЕДИАННОГО УРОВНЯ ДЕНЕЖНЫХ ДОХОДОВ НАСЕЛЕНИЯ 2000, 2006–2009 гг.*

Примечание : Цены – на конец года; среднедушевые доходы – в среднем за соответствующий год. Медианный уровень доходов оценен на основе распределения совокупного денежного дохода населения по 20 % доходным группам (третий квинтиль).

* Расчеты и их методика – проведены в ИСЭПН РАН.

** 2000 год – год начала послекризисного (1998) роста цен на рынке жилья, который опережал рост денежных доходов населения.

Таким образом, благоприятным считается показатель доступности, не превышающий трех лет. На практике это означает, что среднестатистическая семья может приобрести стандартную квартиру не более чем за десять лет, выплачивая за нее не более трети совокупного семейного денежного дохода в год (без учета процентов, которые нужно выплачивать, если взят кредит).

У нас значение показателя доступности квартиры в 54 м 2более пяти-шести лет, что означает, что жилье на рынке существенно недоступно. Если же рассмотреть случай квартиры в 2 раза большей (евростандарт), то соответственно, этот показатель составит более 10–12 лет (!!!).

Важно подчеркнуть, что в западной экономике при оценке доступности жилья используется не среднедушевой, а медианный денежный доход населения, который, при сильной дифференциации денежных доходов, характерной для России, и особенно для Москвы, значительно ниже среднедушевого.

По европейским стандартам у нас коэффициент доступности жилья в среднем по населению более чем в 2 раза превышает критерий «существенно недоступно».

Читать дальшеИнтервал:

Закладка: