Э. Йескомб - Принципы проектного финансирования

- Название:Принципы проектного финансирования

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Э. Йескомб - Принципы проектного финансирования краткое содержание

Принципы проектного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Проектное финансирование, в отличие от корпоративного заимствования, не имеет бизнес-отчетов, служащих основанием при принятии решения о предоставлении финансирования. Тем не менее заимодавцы должны быть уверенными, что им будет возмещено, особенно принимая во внимание дополнительный риск от высокого уровня долга, свойственный сделкам проектного финансирования. Это означает, что им необходимо иметь высокую убежденность, что проект а) может быть выполнен в оговоренные сроки и с оговоренным бюджетом; б) является технически способным к действию, как он был спроектирован, и с) что денежного потока, сгенерированного проектом, будет достаточно, чтобы покрыть их заимствование соответствующим образом. Проектная экономика также должна быть достаточно здравой, чтобы справиться с любыми временными проблемами, которые могут возникнуть.

Таким образом, заимодавцы должны оценить продолжительность проектных контрактов с особой тщательностью, поскольку они обеспечивают основу для расчета стоимости проекта и операционного денежного потока и размер рисков, свойственных проекту. Они нуждаются в гарантиях, что проектные риски распределены между соответствующими участниками проекта, помимо проектной компании, а где это невозможно, смягчены другими способами. Этот процесс известен как «проверка должной добросовестности» (due diligence). Процедура «проверки должной добросовестности» часто может оказаться причиной замедления и срыва работы разработчика проекта, поскольку заимодавцы неизбежно склонны участвовать (впрямую или косвенно) в переговорах по условиям проектных контрактов – но это неотъемлемая часть привлечения заимствования для проектного финансирования. (Проблемы, возникающие в связи с проведением процедуры «проверки должной добросовестности», рассматриваются в главах 7, 8 и 9.)

Заимодавцам также необходимо продолжать отслеживать и контролировать деятельность проектной компании, чтобы обеспечить основополагающий принцип, согласно которому они будут ориентироваться, что риски не являются взрывоопасными. Это также позволяет инвесторам иметь более независимый менеджмент при управлении проектом, чем в случае с корпоративным финансированием. (Контроль, наложенный заимодавцами, рассматривается в главе 12.)

Помимо того что это медленный и сложный процесс, который приводит к некоторой потере контроля над проектом, проектное финансирование – это также и дорогой метод финансирования. Маржа заимодавцев в стоимости капитала может в два-три раза превышать этот показатель для корпоративного финансирования; процессы, связанные с «проверкой должной добросовестности» и контролем, а также эксперты, нанятые с этими же целями (см. § 4.4), также значительно увеличивают затраты.

Необходимо подчеркнуть, что проектное финансирование не может быть использовано для финансирования проекта, который нельзя профинансировать иным способом.

§ 1.5.1. Почему инвесторы применяют проектное финансирование

Почему, несмотря на эти факторы, инвесторы вынуждены использовать проектное финансирование? Существует множество причин для этого.

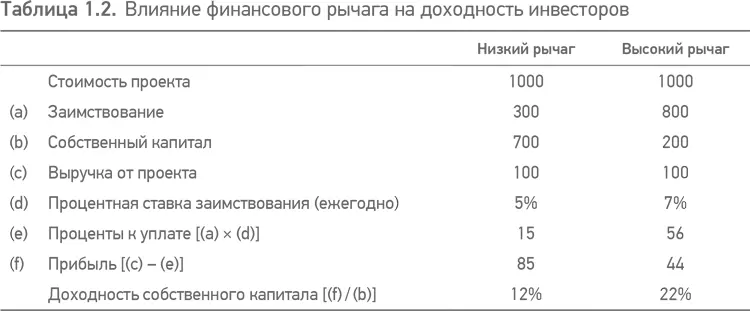

Высокий финансовый рычаг.Одна из основных причин использования проектного финансирования заключается в том, что инвестирование в венчурные проекты, такие как производство энергии или строительство дорог, должно быть долгосрочным, но не предлагает неотъемлемо высокую доходность: высокий финансовый рычаг увеличивает доходы инвесторов.

Таблица 1.2 представляет (очень упрощенно) примеры выгодного использования финансового рычага для увеличения доходов инвесторов. Колонки для низкого финансового рычага и высокого финансового рычага относятся к одному и тому же показателю инвестиций в 1000, которые генерируют выручку в 100 в год. Если они финансируются с долей заимствования в 30 %, как представлено в колонке с низким финансовым рычагом (типичный уровень заимствования для хорошего корпоративного кредита), то доходность собственного капитала составляет 12 %. С другой стороны, если они финансируются с долей заимствования в 80 % (стиль проектного финансирования), то доходность собственного капитала (со сниженным уровнем) составляет 22 %, несмотря на увеличение стоимости заимствования (отражает более высокий риск для заимодавцев).

Таким образом, проектное финансирование использует в своих интересах факт, что заимствование дешевле, чем собственный капитал, потому что заимодавцы желают получать более низкий доход (при более низком риске), чем инвесторы в акционерный капитал. Естественно, инвесторам необходимо быть уверенными, что инвестиции в проект не подвергнутся опасности, будучи обремененными долгами, и поэтому должны пройти через упоминаемый ранее процесс «проверки должной добросовестности», чтобы гарантировать благоразумность финансовой структуры. Конечно, аргумент можно повернуть и в обратную сторону и сказать, что если проект имеет высокий финансовый рычаг, то он неотъемлемо имеет более высокий риск, и, таким образом, следует генерировать более высокий доход для инвесторов. Но в проектном финансировании более высокий финансовый рычаг может быть достигнут только там, где уровень риска для проекта ограничен.

Налоговая льгота.Дальнейший фактор, который определяет привлекательность высокого финансового рычага, заключается в том, что проценты на капитал не облагаются налогом, тогда как дивиденды акционеров таких льгот не имеют, что делает заимствование даже дешевле, чем наличие собственного капитала, и, следовательно, повышает привлекательность использования высокого финансового рычага. Таким образом, в примере, приведенном выше, если налоговая ставка составляет 30 %, то прибыль после уплаты налогов в случае с низким финансовым рычагом составляет 60 (85 × 70 %), или доходность собственного капитала после налогообложения в 8,5 %, тогда как в случае с высоким финансовым рычагом она составит 31 (44 × 70 %), или доходность собственного капитала после налогообложения в 15,4 %.

Вполне возможно, что в крупных проектах на начальных стадиях реализации будет высокий уровень налогового вычета, потому что стоимость капитала уменьшается на величину налогов (см. § 11.7.1), поэтому способность обеспечивать дальнейшее уменьшение процентов относительно налогов в то же самое время не может быть значительной.

Внебалансовое финансирование.Если инвестор должен привлечь кредитование и затем вложить его в проект, то это будет четко отражено в бухгалтерском балансе. Структура проектного финансирования может позволить инвестору сохранять заимствование вне бухгалтерского баланса, однако, как правило, только в случае, если это миноритарный акционер проекта, что чаще встречается, если проектом владеют с учреждением совместного предприятия. Сохранение заимствования вне бухгалтерского баланса иногда рассматривается как дополнительная выгода для позиционирования компании на финансовых рынках, но акционерам компании и заимодавцам следует учитывать риски, связанные с любым видом внебалансовой деятельности, которые в общем случае отображаются в примечаниях при опубликовании бухгалтерской отчетности, даже если они не упоминаются в статьях бухгалтерского баланса, поэтому, хотя совместные предприятия часто привлекают проектное финансирование по другим причинам (рассмотрим их далее), не стоит его использовать только для того, чтобы сохранять заимствование вне бухгалтерских балансов инвесторов.

Читать дальшеИнтервал:

Закладка: