Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Название:Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2013

- Город:Москва

- ISBN:978-5-9614-4328-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Герасименко - Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов краткое содержание

Из этой книги вы узнаете, каковы основные задачи финансового директора; как выглядит организационная структура финансовой функции в компании; как оценивать проекты вложений в оборудование и новые технологии; как оценивать стоимость компании в целом; как определить оптимальную структуру капитала компании и многое другое.

Книга написана на базе практического опыта работы с финансами и инвестициями. Западные концепции изложены в сравнении с российской спецификой.

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• средств от продажи старого заменяемого оборудования, сдачи его на металлолом или средств, сэкономленных в результате того, что заменяемое оборудование было передано в другое подразделение, куда его ранее планировалось приобрести;

• «высвобождения» оборотного капитала в течение проекта (в том числе в конце проекта);

• остаточной стоимости проекта (см. ниже).

Учет налогов

При расчете проектов инвесторов интересуют денежные потоки, которые достанутся им в качестве доходов. Часть положительных чистых денежных потоков отойдет государству в виде налоговых отчислений, поэтому их надо учесть при расчете денежных потоков проекта.

Налог на прибыль

При анализе денежных потоков в целях упрощения расчета я бы рекомендовал учитывать только те налоги, которые могут существенно повлиять на денежные потоки проекта (принцип достаточности). В любом случае при расчете инвестиционного проекта следует учитывать налог на прибыль.

Налог на добавленную стоимость

Поскольку налог на добавленную стоимость (НДС) является косвенным налогом, который компенсируется компании при реализации продукции, учитывать его в расчете не нужно. Иными словами, все цифры инвестиций и положительных денежных потоков проектов должны быть показаны без НДС. Исключениями могут быть ситуации, когда компания по какой-либо причине не сможет вернуть НДС целиком или в какой-то части в данном проекте.

Прочие налоги

Прочие налоги (например, налог на имущество) обычно показываются в расчетах инвестиционного проекта, только если они оказывают существенное влияние на его NPV.

Инфляция

Инфляция – это рост цен на товары и услуги. Проще говоря, инфляция съедает стоимость денег, поэтому доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость реального дохода от инвестиций.

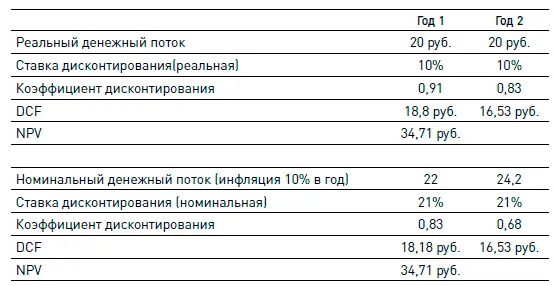

Существует два основных варианта учета инфляции в инвестиционных расчетах – использование реальных (real cash flows) и номинальных денежных потоков (nominal cash flows). Слово «реальный» в данном случае не имеет отношения к реальности и означает просто «денежные потоки без учета инфляции». При расчете с использованием реальных денежных потоков инфляция как бы исчезает из расчета. Считается, что ее нет. В примере «АБВ» мы показывали реальные денежные потоки, игнорируя инфляцию. С одной стороны, этот метод упрощает инвестиционный анализ. С другой стороны, он не позволяет использовать инвестиционный анализ для дальнейшего бюджетирования и бизнес-планирования (если вы знаете, что это такое, отлично, если нет, то о бюджетировании и бизнес-планировании можете подробнее прочитать далее в этой книге). Например, предположим, что проект работает в течение пяти лет. Инвестиции в нулевом периоде (в начале реализации проекта) составляют 50 руб. За первый год эксплуатации выручка составит 100 руб. (все деньгами в ценах на сегодняшний день), затраты на производимую продукцию – 80 руб. (тоже все деньгами в сегодняшних ценах). Соответственно денежный поток первого года составит 20 руб. При реальном способе вычисления NPV мы будем считать, что и в каждом последующем году положительный денежный поток будет составлять 20 руб. (выручка 100 руб. – затраты 80 руб.). Однако, скажем, инфляция составляет 10 % в год. Тогда в первый год наша выручка по факту составит 110 руб., а затраты – 88 руб. Прибыль, соответственно, составит 22 руб. в первом году, 24,2 руб. во втором году и т. д. Это так называемые номинальные денежные потоки (то есть сколько денег мы ожидаем получить по факту). Предположим, что ставка дисконтирования без учета инфляции составляет 10 %. Ставка дисконтирования с учетом инфляции определяется по формуле:

где D r– ставка дисконтирования без учета инфляции, % (так называемая реальная ставка дисконтирования);

D n– ставка дисконтирования с учетом инфляции, % (так называемая номинальная ставка дисконтирования);

i – уровень инфляции, %.

В нашем случае номинальная ставка дисконтирования составит

(1 + 10 %) × (1 + 10 %) – 1 = 21 %.

! ОБЩЕЕ ПРАВИЛО:номинальные денежные потоки дисконтируются с использованием номинальной ставки дисконтирования, реальные – с использованием реальной.

В данном случае реальный денежный поток первого года (20 руб.) будет продисконтирован по ставке в 10 %, номинальный денежный поток первого года (22 руб.) будет продисконтирован по ставке 21 %. Обратите внимание, что дисконтированные значения каждого года в обоих методах равны (18,18 руб.). То же самое справедливо и для всех последующих лет. Таким образом, оба метода расчета дают в конечном итоге одно и то же значение NPV:

Однако если мы говорим о бюджетировании, то использование реальных денежных потоков при бюджетировании в последующие годы исказит ситуацию. Очевидно, что при составлении бюджета второго года в него необходимо будет закладывать затраты в размере 88 руб., а не 80. Корректно перенести инвестиционный расчет в бюджетирование и бизнес-планирование можно только при использовании номинальных денежных потоков. Второе преимущество номинальных денежных потоков состоит в том, что разные компоненты положительных и отрицательных денежных потоков могут иметь разный уровень инфляции. Например, стоимость строительно-монтажных работ может подорожать с инфляцией в 6 %, а стоимость оборудования – с инфляцией в 10 %. Корректно учесть эти различия можно только при использовании номинальных денежных потоков.

По этим причинам на практике при оценке инвестиционных проектов почти всегда используются номинальные денежные потоки и номинальная ставка дисконтирования.

Срок работы и остаточная стоимость проекта

Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, после достижения которого анализ упрощают. Этот горизонт, как правило, составляет 5–10 лет. Это происходит по двум основным причинам.

Стоимость рубля «через 10 лет» по отношению к рублю «сегодня» становится незначительной. Например, при ставке дисконтирования 20 % (не редкость по сегодняшним временам) 1 руб. «через 10 лет» равен 16 коп. «сегодня». В этом случае дополнительное «продление» модели еще на 10 лет не даст дополнительной точности при расчете NPV. Кроме того, если за 10 лет NPV проекта не стал положительным, то такой проект и так вряд ли будет принят, а если стал – какая разница, какова будет конкретная цифра.

Читать дальшеИнтервал:

Закладка: