Питер Норман - Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

- Название:Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2013

- Город:Москва

- ISBN:978-5-91657-547-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Питер Норман - Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках краткое содержание

Управляя рисками. Клиринг с участием центральных контрагентов на глобальных финансовых рынках - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Благодаря современным информационным технологиям сейчас в процессе клиринга с участием центрального контрагента новация происходит моментально, в момент исполнения сделки. При использовании традиционных методов, которые по-прежнему применяются для внебиржевых сделок, новация сделки регистрируется центральным контрагентом сразу после того, как была заключена первоначальная сделка и ее детали прошли процедуру сверки. Новация происходит до этапа закрытия сделки или проведения расчетов по ней – этим обычно занимается другая структура.

Последние пятнадцать лет до краха Lehman Brothers риск невыполнения обязательств не сильно беспокоил участников финансовых рынков. В эти годы большинство участников сделок гораздо больше ценили возможность снизить с помощью центрального контрагента свои затраты, повысить эффективность работы за счет неттинга позиций по сделкам, а также обеспечить анонимность торговых операций.

Гарантии, которые давали центральные контрагенты, привлекали пользователей прежде всего потому, что это сокращало их расходы. Согласно принятым международным стандартам достаточности банковского капитала, участие в сделке центрального контрагента с высоким кредитным рейтингом позволяло первоначальным сторонам сделки не обеспечивать все свои открытые позиции собственным капиталом 1.

До того памятного дня, когда рухнул Lehman Brothers, центральные контрагенты, по сути, были никому не известными компаниями, совмещавшими в себе ряд функций банка, почты и страховщика. Фактически после того, как регистрация, новация и неттинг начиная с 1960-х годов стали проводиться в электронном виде, производительность центральных контрагентов выросла в геометрической прогрессии как в количественном, так и в качественном отношении, и сегодня, к примеру, LCH.Clearnet Group проводит клиринг более чем по 2 млрд сделок в год 2.

Благодаря техническим возможностям и методикам управления рисками центральные контрагенты сыграли роль своего рода «предохранителей», которые приостановили финансовый хаос и не позволили кризису 15 сентября 2008 года перерасти в масштабную катастрофу для мировой экономики.

2.2. Торговые площадки и клиринговые рынки

Современные клиринговые палаты являются жизненно необходимым звеном в сложной сети институтов, посредников и регуляторов, которые взаимодействуют сегодня на финансовых рынках.

«Мы позволяем Сити спокойно спать по ночам», – так однажды охарактеризовал Крис Тапкер работу LCH.Clearnet и других клиринговых палат. Эта фраза разошлась по финансовым рынкам в разных странах.

Для нормального функционирования центральным контрагентам необходимо тесно взаимодействовать с биржами, торговыми платформами или другими площадками, где непосредственно заключаются сделки. С клиринговой палатой с участием центрального контрагента заключается контракт, на основании которого она проводит регистрацию и новации торговых сделок, заключаемых продавцами и покупателями на данной торговой площадке, используя данные по сделкам, предоставленные этой самой площадкой.

Центральный контрагент, как правило, предоставляет гарантии и осуществляет неттинг по сделкам для сравнительно небольшого круга финансовых компаний – пользователей данной торговой площадки. В большинстве случаев участниками клиринга в современном центральном контрагенте являются крупные инвестиционные или коммерческие банки. Заключить договор с клиринговой палатой могут только те участники рынка, которых одобрил центральный контрагент. Существуют две большие категории участников клиринга, с которыми имеют право работать центральные контрагенты: общие клиринговые участники (ОКУ) и индивидуальные клиринговые участники (ИКУ). ОКУ имеют право проводить клиринг по своим сделкам, а также по сделкам своих клиентов и по сделкам компаний, которые сами не являются участниками клиринга (это те участники рынка, которые торгуют на той же торговой площадке, что и ОКУ, но сами не имеют прямого доступа к центральному контрагенту).

Определение ИКУ более размыто и зависит от правил работы конкретной клиринговой палаты или биржи. Согласно некоторым определениям, ИКУ имеет право проводить клиринг с участием центрального контрагента только по своим сделкам 3. В случае же с Eurex Clearing AG, наоборот, индивидуальный клиринговый участник может проводить клиринг для своих клиентов через свой счет в центральном контрагенте во Франкфурте. Точно так же он может проводить клиринг для клиентов тех компаний, которые не являются участниками клиринга, но аффилированы с ИКУ.

Банки или брокерские конторы, которые, будучи участниками центральных контрагентов, соглашаются предоставлять клиринговые услуги другим компаниям, служат своего рода связующим звеном между клиринговой палатой и многочисленным сообществом банков, брокерских контор и финансовых посредников – число таких клиентов у крупных ОКУ может достигать нескольких сотен. В этом случае клиенты участника клиринга могут торговать от своего имени или же действовать от лица конечных инвесторов при покупке или продаже ценных бумаг или деривативов, клиринг по сделкам с которыми осуществляется через центрального контрагента.

В процессе развития клиринга структура и характер интересов его участников и инвесторов претерпевали значительные изменения, что отразилось на деятельности центральных контрагентов. Из-за стремительного роста рынка финансовых фьючерсов в 1970-х годах среди участников клиринга стали преобладать банки и инвестиционные банки – даже на товарных рынках, где они пришли на смену традиционным трейдерам и продавцам. В начале нынешнего столетия крупными клиентами участников клиринга стали также хедж-фонды, причем в некоторых случаях по мере расширения своей деятельности они становились самостоятельными участниками клиринга. В последнее время растет роль специализированных высокочастотных трейдеров и провайдеров ликвидности как в области трейдинга, так и в качестве клиентов участников клиринга.

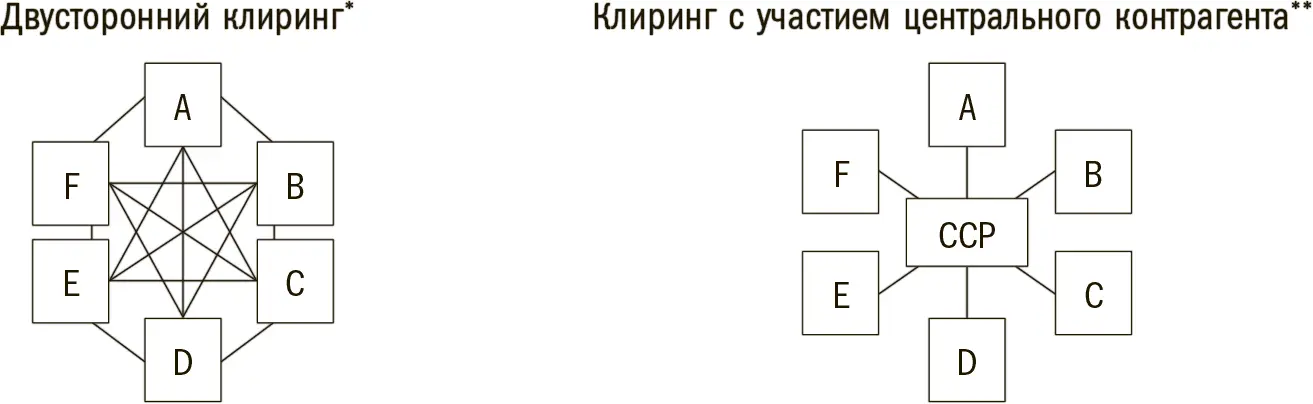

Рисунок 2.1.Сравнение двустороннего клиринга и клиринга с участием центрального контрагента [3]

Ячейки A – F представляют контрагентов

Участник клиринга обязан исполнить все обязательства своих клиентов в случае их дефолта. Если же эти обязательства столь высоки, что участник клиринга сам вынужден объявить дефолт, в дело вступает центральный контрагент.

Таким образом, клиринговая палата оказывает помощь участнику клиринга в случае его неспособности выполнить свои обязательства. Именно в силу того, что центральный контрагент управляет этими рисками, а при необходимости берет их на себя, они и оказались в центре внимания политиков и регулирующих органов после банкротства Lehman Brothers.

Читать дальшеИнтервал:

Закладка: