Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Название:Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2010

- Город:Москва

- ISBN:978-5-91657-084-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала краткое содержание

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Ваши деньги должны работать. Руководство по разумному инвестированию капитала - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 6. Изменение цены пая фонда T. Rowe Price Equity Index 500 в период 2006–2009 гг.

Источник: http://moneycentral.msn.com

Фонды акций компаний со средней и малой капитализацией

Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с бóльшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции малых и средних корпораций и предприятий, в связи с чем цены паев этих фондов подвергаются значительным колебаниям.

Указанные фонды наиболее подходят для инвесторов с готовностью к повышенному риску, так как считаются агрессивными. Однако терпеливые инвесторы получат вознаграждение, поскольку данные фонды исторически показывают доходность более высокую, нежели индекс S&P 500.

Минимальный рекомендуемый срок инвестиций зависит от конкретного фонда и ситуации на рынке. Рассматриваемые фонды могут принести инвестору значительную доходность (20, 30, 100 % годовых и более), однако могут повлечь и значительные потери.

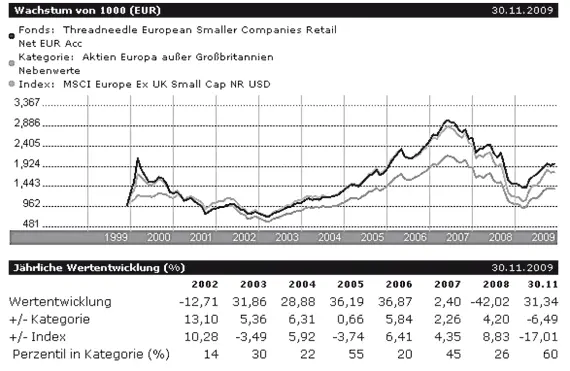

Пример. Фонд Threadneedle European Smaller Companies Retail Net EUR Acc ( рис. 7 ) инвестирует в акции малых компаний стран еврозоны (82 % капитала) и в акции малых компаний стран, не входящих в еврозону (18 %).

Как видите из графика цены пая этого фонда, она подвержена более сильным колебаниям, чем цены паев описанных выше фондов, так что приготовьтесь к беспокойной жизни, если вы собираетесь купить паи такого фонда.

Рис. 7. Изменение цены пая фонда Threadneedle European Smaller Companies Retail Net EUR Acc в период 1999–2009 гг.

Источник: http://morningstar.de

Фонд этого класса я включил в портфель одного из наших героев. Как вы думаете, в чей? Догадаться нетрудно – в портфель самого агрессивного инвестора из рассматриваемой тройки.

Это не значит, что в портфелях умеренного и консервативного инвесторов не должно быть агрессивных фондов. Обязательно должны быть, но их доля должна быть значительно меньше, чем у агрессивного инвестора.

Фонды недвижимости

Этот вид фондов не является распространенным в России, однако таких фондов очень много за рубежом, особенно на рынке США. Они инвестируют средства пайщиков в объекты недвижимости – как правило, в рамках одной страны. Преимуществом является то, что за инвестициями стоят реальные объекты недвижимости – прибыль создается за счет сдачи их в аренду либо продажи. Колебания цен на паи этих фондов незначительны, поэтому вложенные средства практически в любой момент могут быть отозваны, что делает инвестиции ликвидными. Подобного невозможно достичь при прямых инвестициях в недвижимость.

В США такие фонды называются REITs – Real Estate Investment Trusts. Паи этих фондов очень ликвидны и торгуются на вторичном рынке, как и обычные акции (впрочем, паи прочих фондов точно так же торгуются на рынке через брокеров и являются в большинстве своем очень ликвидными).

Весьма значительное преимущество рассматриваемых фондов перед реальной покупкой недвижимости состоит в том, что они дают возможность инвестировать в недвижимость незначительные суммы (от 1000 долларов).

Инвесторы могут рассматривать описываемые фонды для осуществления как краткосрочных, так и долгосрочных инвестиций, при этом минимальный рекомендуемый срок инвестиций составляет 2–3 года. Указанные фонды приносят в среднем 6–7 % годовых, хотя во время написания данной книги (середина 2009 года) они приносили 7–15 % только в виде дивидендов, без учета роста их стоимости.

Эти фонды подходят всем категориям инвесторов. Должен добавить, что инвестирование в недвижимость (через фонды либо напрямую) – хорошая защита от инфляции. Если те значительные финансовые вливания, которые осуществили центральные банки всего мира в 2008 году, приведут к значительному росту инфляции, спастись от нее вам помогут фонды товарных активов – недвижимости, драгоценных металлов и сельскохозяйственных продуктов.

Для примера можно привести один из фондов недвижимости – Associated Estates Realty Corp (AEC) ( рис. 8 ). Этот фонд занимается приобретением жилой недвижимости и управлением ею в США.

Рис. 8. Изменение цены пая фонда Associated Estates Realty Corp в период 2006–2009 гг. по сравнению с индексом S&P 500

Источник: http://moneycentral.msn.com

Как вы можете видеть из данного графика, с 2007 года цена акций этой компании начала падать, в 2008 году выросла ненадолго, а с августа 2008 года до начала 2009 года провалилась на 60 %.

Я физически не смогу показать на страницах этой небольшой книги примеры всех имеющихся в мире фондов, их существует огромное множество, причем самых разных.

Если вы знаете какую-нибудь отрасль, в которую хотели бы инвестировать свои деньги, будьте уверены, что найдется фонд, покупающий акции компаний этой отрасли.

Вот, скажем, фонд Cowen Climate Change Inst A Acc. Дословно переводится как «фонд климатических изменений». Куда, как вы думаете, он вкладывает деньги? В акции компаний, которые получают основную выручку от реализации товаров или услуг, связанных с климат-контролем и экологическими проектами. Например, в состав фонда входит компания Vestas Wind Systems, которая занимается производством и реализацией оборудования, использующего энергию ветра, в том числе ветряных турбин.

Упоминание этого фонда ни в коей мере не значит, что я рекомендую его для покупки, – это лишь пример того, что среди фондов можно найти все что угодно.

Завершая данный раздел, я хотел бы показать несколько различий между российскими ПИФами и зарубежными взаимными фондами (mutual funds).

Различия российских ПИФов и зарубежных взаимных фондов

1. В отличие от ПИФов взаимные фонды выплачивают пайщикам дивиденды. Компании, чьи акции входят в фонд (ПИФ или взаимный), выплачивают дивиденды, которые поступают в управляющие компании (УК). Далее УК должны распределить их между пайщиками либо реинвестировать в паи того же фонда. В условиях деятельности всех российских ПИФов изначально указано, что дивиденды реинвестируются. Это значит, что у инвестора нет выбора – он не может получать дивиденды в виде денег на свой счет в банке. И то же самое касается купонного дохода по облигациям, если фонд, скажем, облигационный или смешанный.

Взаимные же фонды предлагают разные варианты использования дивидендов – их реинвестирование или же передачу инвестору. Это значит, что клиент имеет возможность выбирать фонд, который ему больше подходит именно по данному критерию. Нет необходимости, чтобы регулярно капали наличные? Тогда лучше приобрести паи взаимного фонда, реинвестирующего дивиденды в паи данного фонда. Если же вы хотите получать пассивный доход от своих инвестиций, нужно выбрать фонд, который выплачивает пайщикам дивиденды. Кстати, при разработке пенсионных портфелей для своих клиентов (портфелей, по которым клиенты хотят получать пассивный доход) нередко включают именно такие фонды.

Читать дальшеИнтервал:

Закладка: