Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Название:Ваши деньги должны работать. Руководство по разумному инвестированию капитала

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2010

- Город:Москва

- ISBN:978-5-91657-084-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Ваши деньги должны работать. Руководство по разумному инвестированию капитала краткое содержание

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Ваши деньги должны работать. Руководство по разумному инвестированию капитала - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Страховая компания Generali International (Guernsey). Как и в случае с Константином, эту компанию мы использовали в качестве брокера, через которого были приобретены все фонды и ценные бумаги (за исключением российского ПИФа). Не буду еще раз повторять, почему для долгосрочного инвестирования мы используем этот метод.

3. Российские банки. В банках Ульяна открыла депозитные счета в рублях.

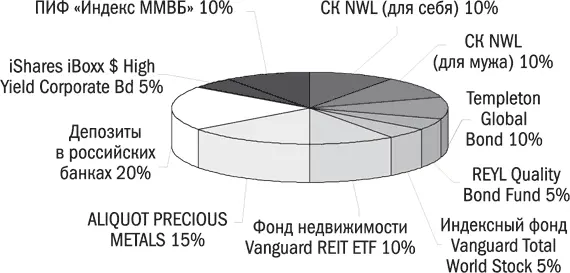

4. УК «Альфа-Капитал» . В этой компании Ульяна купила паи индексного ПИФа «Индекс ММВБ».

Как выбирались фонды для инвестирования.Здесь были использованы в основном те же критерии выбора фондов, что и выше, за исключением того, что Ульяне (в отличие от Константина) пока не нужен пассивный доход, поэтому большинство выбранных фондов дивиденды клиентам не выплачивают, а реинвестируют их обратно в те же фонды.

Из фондов, которые включены в портфель Ульяны, я хотел бы обратить ваше внимание на фонд Aliquot Precious Metals. Этот фонд инвестирует деньги клиентов в драгоценные металлы в равных пропорциях: 33,3 % в золото, 33,3 % в серебро и 33,3 % в платину. Это хорошая диверсификация, так как разные металлы по-разному растут. Например, за 9 месяцев 2009 года золото выросло на 13 %, серебро – на 45 %, а платина – на 37 %. Как видите, в этом году выиграли те, кто инвестировал в серебро, но угадать, какой металл будет дорожать далее, невозможно. Именно поэтому такой фонд является своего рода защитой от неизвестности.

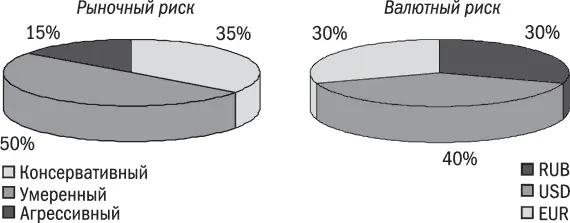

Какие риски несет портфель.Снова демонстрирую вам диаграммы, показывающие риски данного портфеля ( рис. 22 ).

Рис. 22. Риски умеренного портфеля Ульяны

Заметили, на что похожа диаграмма «Валютный риск»? Правильно, на эмблему «Мерседеса»! Можно сделать вывод, что она является эталоном баланса рисков, не так ли?

Единственный момент, который я хотел бы прокомментировать, – почему доля долларовых активов в портфеле больше, чем было запланировано изначально (40 % вместо 35 %) в ущерб доли активов в евро.

Независимо от того, что валютой того или иного фонда является, например, доллар, важно, куда фонд инвестирует средства клиентов. Например, фонд Vanguard Total World Stock большую часть денег инвестирует в акции американских компаний (более 45 %), около 35 % – в акции европейских компаний, а остальную часть средств – в акции компаний самых разных стран. Естественно, что при покупке акций европейских компаний фонд как бы продает доллары, покупает евро и далее покупает акции. Таким образом, можно смело предположить, что, купив паи данного фонда, вы инвестировали бóльшую часть денег в долларах, чуть меньше – в евро, а остальное – в валютах других стран. На самом деле эти фонды (ETFs) не делают никаких конвертаций, однако изменения курсов валют всегда учитываются в цене пая или акции.

Остальное я не буду комментировать, потому что вы все видите сами ( рис. 23 ).

Рис. 23. Структура умеренного портфеля Ульяны

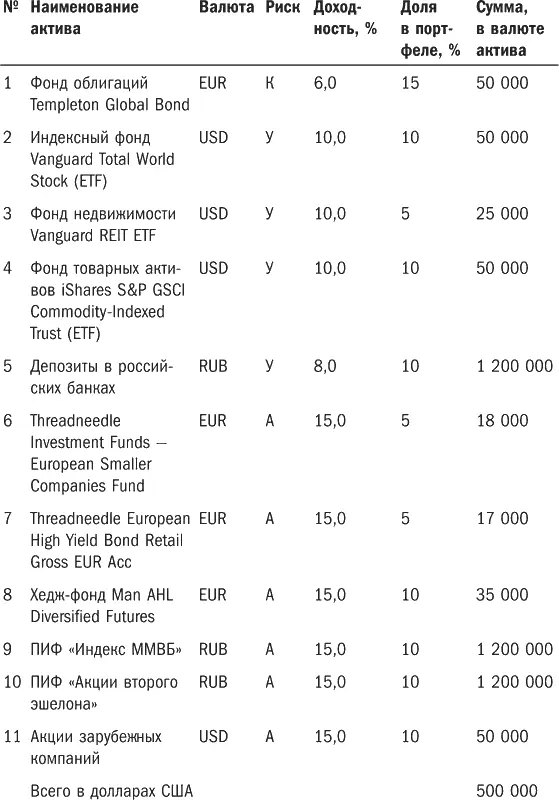

Агрессивный портфель Александра

Данный портфель ( табл. 8 ) разработан для суммы 500 тысяч долларов. Планируемая минимальная доходность портфеля – 11,7 %.

Что же получилось у самого агрессивного героя из нашей троицы?

Табл. 8. Структура агрессивного портфеля Александра

Возможно, некоторые из вас скажут, что 11,7 % доходности – не очень много для агрессивного портфеля. И, в общем, я готов согласиться с такой точкой зрения, но… у меня рука не поднимается поставить доходность по некоторым инструментам 20 % или 50 % годовых. А ведь именно такой доход могут дать некоторые инструменты – российские ПИФы, акции, которые Александр будет выбирать самостоятельно, фонд акций малых компаний. Естественно, что доходность портфеля вырастет значительно, если эти инструменты покажут высокую доходность, но планировать ее, я считаю, не очень корректно, ведь в некоторые годы эти активы могут существенно проседать в цене.

Как осуществлялось инвестирование

1. Страховая компания Generali International (Guernsey). Как и в ранее описанных случаях, эту компанию мы использовали в качестве брокера, через которого были приобретены некоторые фонды. В частности, все зарубежные ПИФы и хедж-фонды были куплены через эту компанию.

2. Интернет-брокер TD AMERITRADE (США). Александр открыл этот счет у брокера, чтобы осуществлять быстрые операции покупки и продажи фондов (ETFs) и акций. Я никогда не рекомендую своим клиентам инвестировать в отдельные акции, если они не собираются посвящать этому занятию хотя бы пару часов в неделю. Тем не менее такие активные люди, как Александр, всегда хотят попробовать что-то новое. Как правило, этот опыт становится очень полезным, потому что оказывается негативным, и лучше его приобрести, будучи молодым.

3. Российские банки. В банках Александр открыл депозитные счета в рублях.

4. УК «Альфа-Капитал». В этой компании Александр купил паи индексного ПИФа «Индекс ММВБ».

5. УК «Allianz РОСНО». Здесь Александр приобрел паи фонда «Акции второго эшелона».

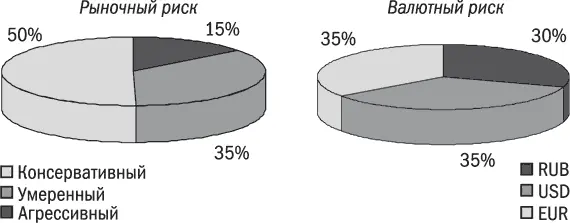

Какие риски несет портфель.Как видите ( рис. 24 ) бóльшая часть капитала (50 %) инвестирована агрессивно. Если бы не мои рекомендации, Александр инвестировал бы агрессивно все деньги.

Рис. 24. Риски агрессивного портфеля Александра

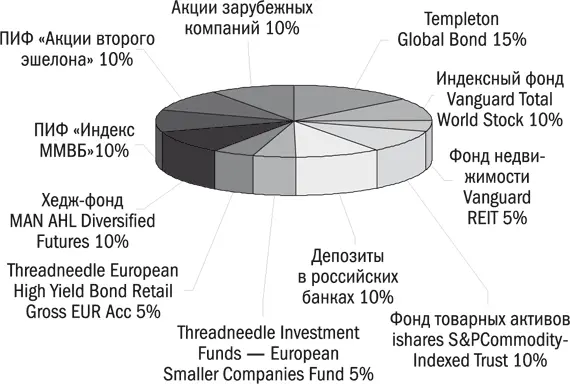

Рис. 25. Структура агрессивного портфеля Александра

Я рад, что мне удалось его остановить, – 2008 год показал, что такое агрессивные инвестиции, и сегодня Александр стал намного сговорчивее. Все же личный опыт – лучший учитель. А на диаграмме валютных рисков мы снова видим все тот же «Мерседес».

Вот такие пироги… вернее, портфели получились у Константина, Ульяны и Александра.

Возможно, вы не во всем согласны со мной (впрочем, другого ожидать и не приходится). Возможно, вы включили бы в портфели другие фонды и инвестиционные инструменты. Тем не менее при формировании инвестиционного портфеля самым важным принципом всегда является правильная диверсификация. Я подчеркиваю слово «правильная», потому что некоторые считают, что, купив несколько разных фондов, они уже защитили свой портфель, и приобретают пять фондов, все из которых инвестируют деньги в акции российских компаний. Это не диверсификация, это… Я даже не знаю, как это назвать. Я мог бы включить в эту книгу гораздо больше информации о структуре инвестиционного портфеля, привести множество статистических данных о том, какие портфели работали лучше или хуже в те или иные периоды. Однако вы можете найти такую статистику в других книгах – их много в книжных магазинах. Значительная их часть написана математиками-теоретиками. Там все изложено правильно с точки зрения научного подхода, но практика вносит иногда свои серьезные коррективы.

Читать дальшеИнтервал:

Закладка: