Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

- Название:Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2023

- Город:Москва

- ISBN:978-5-04-176153-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль краткое содержание

Да, мир денежных потоков устроен сложно. Но в нем не страшно, если ваш проводник – МИХИР ДЕСАИ, аналитик с опытом работы на Уолл-стрит и преподаватель Гарвардской школы бизнеса. Он упаковал в книгу авторский курс, мгновенно ставший популярным среди его студентов, которые впоследствии сделали карьеру в компаниях из Fortune Global 500.

Все, кто боится или путает ROE c ROI, смогут вместе с «Разумным финансистом»:

• разобраться в основах финансового анализа, чтобы быстро читать отчетность любой компании

• развить финансовую интуицию, чтобы извлекать из мультипликаторов куда более важную информацию, чем просто цифры

• оценивать проекты глазами и финдира, и инвестора

В формате PDF A4 сохранен издательский макет книги.

Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Зачем выпускать такую ценную бумагу? Представьте компанию, которая переживает тяжелые времена: ее будущее связано с серьезными рисками. Кто захочет инвестировать в ее обыкновенные акции, когда возможность провала настолько велика? Кто захочет дать ей в долг и получить лишь фиксированный доход, не соответствующий степени риска? Уникальные свойства привилегированных акций дают компании возможность финансировать деятельность в непростое время.

Размышления

Венчурные компании, которые финансируют рискованные инициативы, почти всегда берут привилегированные акции в обмен на свой капитал. Почему они выбирают именно такой способ финансирования?

Если компания работает плохо, привилегированные акции защищены от потерь. Но если фирма преуспевает, то инвестор выигрывает от ее роста, – и в этом случае конвертирует привилегированные акции в обыкновенные.

Как понимать коэффициенты

Мы с вами обсудили, как жизнь компании отражается на ее балансе. Переходим теперь к финансовым коэффициентам – для анализа они даже более важны. Это язык бизнеса. Финансисты любят придумывать новые соотношения, говорить о них, переворачивать, разбивать на части и так далее.

Коэффициенты наполняют смыслом цифры из баланса. С их помощью мы можем сравнивать между собой компании, а также состояния одной и той же компании в разные моменты времени. Например, чистая прибыль Coca-Cola за 2016 год составила $7,3 млрд. Много ли это? Без контекста ответить трудно. Гораздо информативнее другой факт: чистая прибыль Coca-Cola составила 16 % от ее доходов (для этого нужно чистую прибыль разделить на доходы).

Аналогично: у Coca-Cola есть обязательства на $64 млрд, но что это значит? Зная, что ее активы на 71 % финансируются за счет обязательств (отношение обязательств к активам), мы понимаем гораздо больше. Эти цифры также можно сравнить с показателями других компаний и с показателями Coca-Cola в прошлом.

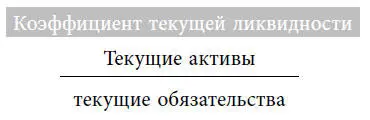

В целом, коэффициенты в таблице 1–7 отвечают на четыре вопроса. Во-первых, как у компании обстоят дела с прибылью? Во-вторых, насколько компания эффективна? В-третьих, за счет чего она финансируется? И наконец, вопрос о ликвидности, то есть о способности компании делать деньги быстро. Если все ваши активы – это недвижимость, вы неликвидны. А если всё состояние хранится на текущем счете, ликвидность высока.

Большинство компаний становятся банкротами из-за того, что у них заканчиваются деньги. Этот риск измеряется коэффициентами ликвидности. Они показывают, в какой мере краткосрочные обязательства компании можно погасить за счет активов, быстро превращаемых в деньги. Поставщики любят высокую ликвидность, потому что им нравится думать, что покупатель заплатит быстро. Акционеров же это ставит перед выбором. С одной стороны, хорошо, что компания не обанкротится. Но с другой, высоколиквидные активы, деньги и рыночные ценные бумаги не приносят большой отдачи.

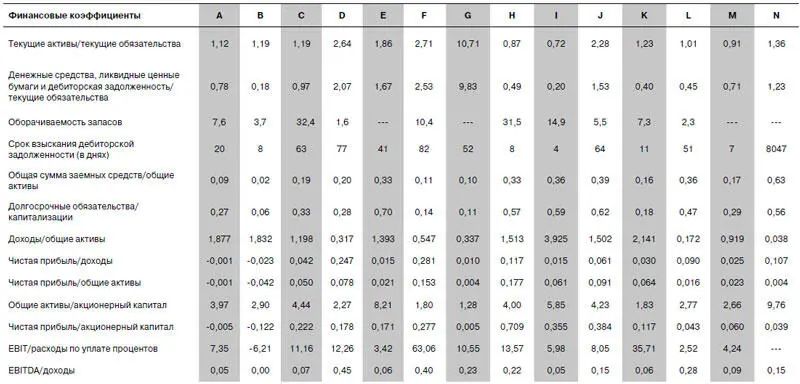

Таблица 1-7

Коэффициенты для игры «Узнай отрасль»

Коэффициент текущей ликвидности ставит вопрос от имени поставщиков: сможет ли компания заплатить им, если ей придется закрыться? Достаточно ли будет текущих активов для погашения текущих обязательств (в том числе перед поставщиками)? Именно с помощью этого показателя можно судить о том, стоит ли поставщику поверить компании в долг и продержится ли она еще полгода-год.

Размышления

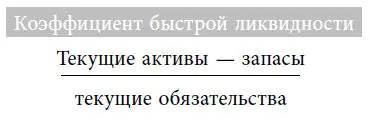

Рассмотрим три компании. Это Rio Tinto Group, глобальная горнодобывающая и металлургическая корпорация; NuCor Corporation, производитель стали на мини-заводах; и элитный модный дом Burberry. Что более показательно для каждой из них – коэффициент быстрой ликвидности или коэффициент текущей ликвидности?

Ответ зависит от того, у какой компании, по-вашему, наиболее рискованные запасы. Со всех сторон это Burberry: не существует такого рынка, на котором можно продать их немедленно. Если новая коллекция одежды окажется неудачной, ее невозможно будет продать даже со скидкой. Напротив, у Rio Tinto (и в меньшей степени у NuCor) больше возможностей быстро избавиться от своих запасов, потому что для их товара существует рынок моментальной продажи.

Коэффициент быстрой ликвидности похож на коэффициент текущей ликвидности, но в нем из числителя исключены запасы. Зачем нам здесь учитывать запасы? На первый взгляд, они связаны только с торговлей. Но в то же время это риск, который необходимо финансировать. А запасы могут быть очень рискованными. Вспомните BlackBerry, которая участвовала в конкурентной гонке на рынке смартфонов – товара, который быстро устаревает. В 2013 году компания выпустила модель Z10 с опозданием и была вынуждена заявить, что ее товарные запасы на $1 млрд фактически ничего не стоят. Коэффициент быстрой ликвидности позволяет более скептически оценивать такие компании.

Рентабельность можно оценить по-разному, способ будет зависеть от конкретной цели. И не всегда для оценки понадобятся традиционные показатели прибыли – можно посчитать рентабельность и без данных бухучета.

Как всегда, прибыль нужно с чем-то сопоставить. Например, можно взять чистую прибыль (выручка за вычетом затрат) и сравнить ее с продажами (чтобы узнать маржу) или с акционерным капиталом (чтобы узнать рентабельность акционерного капитала). Это два ключевых показателя рентабельности. Первый отвечает на вопрос, сколько денег остается у компании с каждого доллара выручки после вычета приходящихся на него затрат. Второй показывает, сколько ежегодно получает акционер с каждого доллара, который он вкладывает в компанию. В этом заключается понятие отдачи (доходности), а именно доходности акционерного капитала.

Как видно из таблицы 1–1, есть разные показатели прибыли, для расчета которых нужны разные виды затрат. Валовая прибыль получается, если вычесть из выручки затраты, связанные с производством товаров. Для расчета операционной прибыли нужно вычесть также прочие операционные расходы: коммерческие и административные. Наконец, чтобы определить чистую прибыль, нужно вычесть расходы на уплату процентов и налогов из операционной прибыли. Примечательно, что у компаний A и B отрицательная маржа, тогда как у компаний D и F она примерно равна 25 %.

Читать дальшеИнтервал:

Закладка: