Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

- Название:Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2023

- Город:Москва

- ISBN:978-5-04-176153-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михир Десаи - Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль краткое содержание

Да, мир денежных потоков устроен сложно. Но в нем не страшно, если ваш проводник – МИХИР ДЕСАИ, аналитик с опытом работы на Уолл-стрит и преподаватель Гарвардской школы бизнеса. Он упаковал в книгу авторский курс, мгновенно ставший популярным среди его студентов, которые впоследствии сделали карьеру в компаниях из Fortune Global 500.

Все, кто боится или путает ROE c ROI, смогут вместе с «Разумным финансистом»:

• разобраться в основах финансового анализа, чтобы быстро читать отчетность любой компании

• развить финансовую интуицию, чтобы извлекать из мультипликаторов куда более важную информацию, чем просто цифры

• оценивать проекты глазами и финдира, и инвестора

В формате PDF A4 сохранен издательский макет книги.

Разумный финансист. Знает, что стоит за цифрами, управляет рисками, получает прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

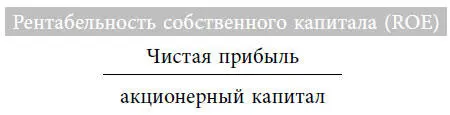

С помощью показателя рентабельности собственного капитала (ROE) измеряется годовая доходность, которую получают акционеры. Сколько прибыли приносит каждый доллар, инвестированный ими в бизнес? У компании C рентабельность собственного капитала – 22 %, у компании М – только 6 %.

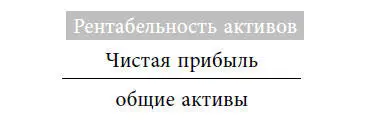

Этот показатель отвечает на вопрос, какую прибыль компания получает на каждый доллар активов. То есть насколько эффективно активы компании приносят прибыль.

EBITDA – одна из величайших финансовых аббревиатур всех времен; произносится в одно слово, не по буквам. Этот показатель уводит нас от бухгалтерского понимания прибыли и обращает внимание на денежные средства. Что такое EBITDA? Разделим ее на две части: EBIT и DA.

EBIT – это просто модный финансовый термин для операционной прибыли. Если двигаться по отчету о прибылях и убытках снизу вверх, операционную прибыль можно понять как «прибыль до уплаты процентов и налогов» (англ. “earnings before interest and taxes”, сокр. EBIT). Поскольку у компаний разное налоговое бремя и структура капитала, EBIT дает возможность сравнивать именно результаты работы компании. Например, американские и немецкие СМИ облагаются разными налоговыми ставками. Чистая прибыль, после вычета налогов, даст искаженное представление о результатах их деятельности – в отличие от EBIT, на которую налоги не влияют и которая такого искажения не дает.

DA означает амортизацию основных средств и нематериальных активов (англ. “depreciation and amortization”). Амортизация основных средств – это уменьшение с течением времени стоимости материальных активов, например машин и оборудования. Нематериальные активы также амортизируются, т. е. теряют стоимость со временем. Амортизации уделяют отдельное внимание потому, что затраты на нее не связаны с денежными расходами. Это просто приблизительная оценка потери стоимости активов. Предположим, вы строите завод. В бухгалтерском учете его нужно амортизировать и списать амортизацию на затраты. Но финансовый анализ делает акцент на денежные средства, а при амортизации денежных расходов нет.

Так что EBITDA – прибыль до вычета процентов, налогов и амортизации – это показатель денежного потока от операционной деятельности. Поскольку для получения EBIT амортизацию вычитали, то, чтобы получилась EBITDA, ее нужно опять прибавить.

Как мы увидим в главе 2, особенное внимание к деньгам – это крае- угольный камень финансовой точки зрения. Один из примеров, который мы более подробно рассмотрим позже – это Amazon. У компании низкая рентабельность, но значительный размер EBITDA. Примечательно, что, согласно таблице 1–7, компания D генерирует значительный денежный поток – 45 %, или 45 центов на каждый доллар выручки! У компании L также умеренная маржа – 9 %, но зато высокая рентабельность по EBITDA – 28 %. Почему так произошло?

Кредитный рычаг – одно из самых мощных финансовых понятий. Его можно примерно соотнести с нашими рассуждениями о структуре капитала и выборе способа финансирования. Возможно, у вас есть друзья-финансисты, которые пускают слезу каждый раз, когда говорят о кредитном рычаге. Из-за него возносились и падали империи – и вы увидите почему.

Откуда взялось такое название? Чтобы понять суть кредитного рычага, вспомните, как работает обычный рычаг. Представьте большой камень, который не можете сдвинуть самостоятельно. Рычаг волшебным образом помогает его переместить, потому что умножает приложенную вами силу. В финансах тот же принцип. С помощью обычного рычага вы перемещаете камень, который иначе сдвинуть нельзя. С помощью кредитного рычага собственники управляют активами, которые без него были бы им недоступны.

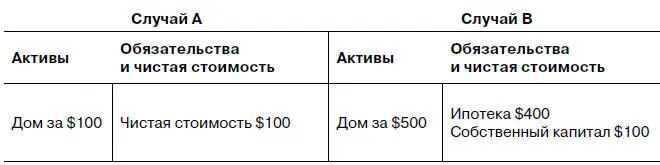

Рассмотрим ваш личный баланс после покупки дома. Что, если бы вам не предоставили ипотеку? Имея $100, вы могли бы купить только дом стоимостью $100. На ипотечном рынке вы можете занять деньги, чтобы купить дом, например, за $500. Давайте посмотрим, как будет выглядеть ваш баланс в том и в другом случае. (См. таблицу 1–8).

Таблица 1-8

Баланс: покупка жилья

По сути, кредитный рычаг дает вам возможность жить в доме, на который вы не имеете права. Это почти такое же волшебство, как передвинуть с помощью рычага неподъемный камень.

Есть большой вопрос: вы богаче в случае A или в случае B? Одни считают, что в случае А вы богаче, потому что ничего не должны. Другие – что вы богаче в случае B, потому что живете в большом доме. Но по факту, в обоих случаях ваше состояние одинаково: у вас $100 собственного капитала.

Кредитный рычаг не только позволяет распоряжаться активами, на которые вы не имеете права, но также увеличивает прибыль. Представьте, что в обоих случаях стоимость дома выросла на 10 %. В случае A рентабельность собственного капитала составит 10 %, а вот в случае B – 50 %. Ведь стоимость дома увеличивается до $550, а ипотека остается на уровне $400.

К сожалению, не всё так радужно. Если стоимость дома упадет на 20 %, в случае А рентабельность вашего капитала составит 20 %. Но в случае B – целых 100 %! Поэтому управление кредитным рычагом чрезвычайно важно, ведь с ним вы можете делать то, что иначе не смогли бы, а также он увеличивает финансовый результат, причем в обе стороны.

На практике

Алан Джонс, глава отдела прямых инвестиций Morgan Stanley, об использовании кредитного рычага: ТРЕТЬЕГО УРОВНЯ

Аналогия с жилищной ипотекой действительно уместна. Допустим, мы покупаем компанию стоимостью $100. Мы можем купить ее напрямую за $100 собственного капитала, либо за $70 заемных средств и $30 собственного капитала. Если за время нашего владения стоимость этого актива удвоится, то в первом случает наша прибыль составит $100, на которые стоимость выросла – это примерно 100 %-я рентабельность за всё время. Но если мы купим тот же актив, используя $70 чужих денег (т. е. заем), то наш капитал будет стоить $130 вместо первоначальных $30. Таким образом, вместо того чтобы просто удвоить свой капитал, мы получили с него примерно четырехкратную отдачу. Вот почему люди стремятся вложить как можно больше «чужих денег».

Отношение общей суммы задолженности к общей сумме активов показывает долю всех активов, финансируемых за счет заемных средств. Это взгляд на кредитный рычаг с точки зрения баланса.

Читать дальшеИнтервал:

Закладка: