Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

- Название:Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Минск

- ISBN:978-985-15-2595-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций краткое содержание

Основываясь на своем большом опыте экономиста, финансового консультанта и успешного инвестора, Мэлкил объясняет, почему индивидуальный вкладчик, приобретающий и хранящий в течение долгого времени паи недорогих и диверсифицированных в международном плане индекс-фондов, с большой вероятностью превзойдет по доходности портфели, тщательно скомпонованные профессионалами с использованием сложных аналитических методик. В переработанное издание автор включил новый раздел, посвященный недавнему пузырю криптовалют, а также чрезвычайно ценные материалы об оптимизации налогов. Он также предлагает критический анализ двух получивших в последнее время популярность инвестиционных методов – факторного инвестирования и паритета рисков.

Для широкого круга читателей.

В формате a4.pdf сохранен издательский макет.

Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Весь трюк здесь заключается в том, что при слиянии электронная компания имеет возможность распространить свой высокий коэффициент доходности на другие компании с более низким коэффициентом. Шоколадная фабрика имеет возможность продать свои акции только с коэффициентом 10. Но если объединиться с электронной компанией, то все акции (в том числе и «шоколадные») можно будет продать с коэффициентом 20. Чем больше таких «приобретений» сделает Synergon, тем быстрее будет расти ее доход в пересчете на одну акцию и тем более привлекательными будут ее акции для покупателей, а это в очередной раз оправдает ее высокий коэффициент доходности.

Все это напоминает рассылку «писем счастья»: пока продолжается экспоненциальный рост, никто не оказывается внакладе. Но, разумеется, данный процесс не может быть очень продолжительным, поэтому наилучшие возможности возникают у тех, кто включился в этот процесс на самом начальном этапе. Трудно поверить, что профессионалы Уолл-стрит были настолько близоруки, чтобы не разглядеть суть игры, тем не менее они продолжали играть в нее на протяжении нескольких лет. Возможно, будучи сторонниками теории воздушных замков, они просто надеялись, что люди клюнут на эту наживку.

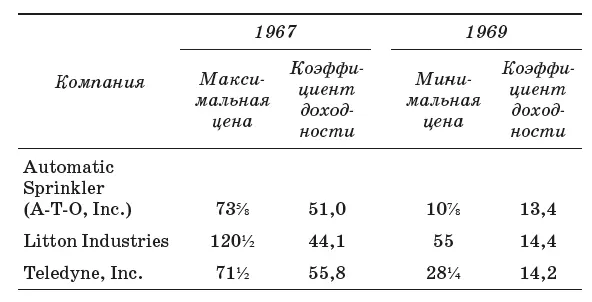

Удачным примером искусственного роста доходов в 1960-е годы может служить компания Automatic Sprinkler Corporation (впоследствии она была переименована в А-Т-О, Inc., а еще позже по настоянию ее «скромного» президента Фигги – в Figgie International). В промежутке между 1963 и 1968 годами объем продаж этой фирмы вырос более чем на 1400 процентов. Этот феноменальный рекорд объяснялся только приобретением новых фирм. В середине 1967 года всего за 25 дней было произведено четыре слияния. Все эти фирмы имели относительно низкий коэффициент доходности, и именно данное обстоятельство позволило обеспечить быстрый рост дохода на одну акцию. Рынок ответил на такой «рост» тем, что в 1967 году в 50 раз увеличил коэффициент доходности Automatic Sprinkler. За счет этого цены на акции увеличились с 8 долларов в 1963 году до 73⅝ доллара в 1967 году.

Президент Automatic Sprinkler Фигги использовал все рычаги пиара, чтобы облегчить себе задачу строительства воздушных замков. Все свои выступления он насыщал магическими фразами об энергии, переменах и новых технологиях. Он не уставал повторять, что каждая покупка очередной фирмы приносит ему 20–30 новых сделок. Уолл-стрит с восторгом внимал его словам.

Фигги был не единственным, кому удавалось манипулировать профессионалами с Уолл-стрит. Менеджеры других конгломератов практически создали новый язык для одурачивания инвесторов. Они рассуждали о рыночных матрицах, о базовых технологиях, о модульных структурных элементах, о ядерной теории роста. На Уолл-стрит никто не понимал значения этих слов, но все испытывали удовольствие от того, что шагают в ногу со временем.

Кроме того, руководители конгломератов изобрели новый способ описания фирм, которые они приобретали. В их устах кораблестроительная компания превращалась в «морские системы», цинковое месторождение – в «сектор полезных ископаемых космического назначения», металлургический завод – в «сектор материальных технологий», фабрика по производству фурнитуры и замков – в «сектор защитных систем». А если кто-нибудь из биржевых аналитиков (закончивших, к примеру, Сити-колледж в Нью-Йорке, а не Гарвардскую школу бизнеса) задавал нетактичный вопрос, каким образом можно добиться увеличения дохода на 15–20 процентов за счет приобретения литейного производства или скотобойни, то менеджер начинал разглагольствовать о том, что его экспертам удастся сэкономить на этом миллионы долларов накладных расходов, что маркетинговые исследования позволили найти новые рынки сбыта и что через два года можно уверенно рассчитывать на трехкратное увеличение прибыли.

В результате образования конгломератов коэффициенты доходности неуклонно росли, вместо того чтобы сокращаться. В представленной ниже таблице мы приводим факторы прибыльности некоторых конгломератов в 1967 году.

Веселые времена для конгломератов закончились 19 января 1968 года. В этот день один из родоначальников конгломератов, Litton Industries, объявил, что прибыли во втором квартале текущего года будут значительно ниже, чем ожидалось. Данная компания на протяжении почти 10 лет добивалась ежегодного 20-процентного роста. Рынок настолько привык к этому, что реакцией на заявление стали недоверие и шок. Последующая волна продаж акций компании привела к тому, что они обесценились примерно на 40 процентов, прежде чем была восстановлена относительная стабильность.

Но худшее было еще впереди. В июле Федеральная торговая комиссия объявила, что будет проводиться глубокое расследование слияний фирм с целью образования конгломератов. И курсы акций поползли вниз. Наконец-то сказали свое слово и Комиссия по ценным бумагам и биржам, и профессионалы Уолл-стрит. Они также заинтересовались отчетностью по фактам слияния и приобретения фирм. В ответ держатели акций этих компаний стали в массовом порядке избавляться от них.

Вслед за этим последовало заявление КЦББ и заместителя генерального прокурора США о нарушениях антитрестовского законодательства, в котором выражалась глубокая озабоченность по поводу волны слияний фирм.

Когда спекулятивная фаза сменилась похмельем, обнаружилось два тревожных момента. Во-первых, конгломераты не всегда были в состоянии полностью контролировать свои разросшиеся империи. Инвесторов все меньше устраивала новая математика конгломератов, при которой два плюс два уже не только не равнялось пяти, но порой не дотягивало и до четырех. Во-вторых, правительство и биржевые специалисты выразили озабоченность злоупотреблениями, происходившими в процессе слияния фирм. Оба этих обстоятельства повлияли на то, что инвесторы прекратили авансом завышать коэффициент доходности при слиянии, а кое-где даже снижали его. В результате вся игра потеряла смысл, так как строилась только на этом.

Интересно то, что в первые два десятилетия XXI века вошел в моду процесс расформирования конгломератов. Разделение компаний, как правило, сопровождалось повышением цен на их акции. В результате две самостоятельные компании, образовавшиеся на базе бывшего конгломерата, в сумме имели более высокую рыночную стоимость, чем бывший конгломерат.

Когда над конгломератами сгустились тучи, менеджеры инвестиционных фондов придумали новое магическое слово – «результативные» инвестиции. Эта концепция строилась на очевидном факте, что фонд, портфель акций которого обладает большей прибыльностью по сравнению с конкурентами, привлечет к себе больше клиентов.

Читать дальшеИнтервал:

Закладка: