Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

- Название:Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Минск

- ISBN:978-985-15-2595-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бертон Мэлкил - Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций краткое содержание

Основываясь на своем большом опыте экономиста, финансового консультанта и успешного инвестора, Мэлкил объясняет, почему индивидуальный вкладчик, приобретающий и хранящий в течение долгого времени паи недорогих и диверсифицированных в международном плане индекс-фондов, с большой вероятностью превзойдет по доходности портфели, тщательно скомпонованные профессионалами с использованием сложных аналитических методик. В переработанное издание автор включил новый раздел, посвященный недавнему пузырю криптовалют, а также чрезвычайно ценные материалы об оптимизации налогов. Он также предлагает критический анализ двух получивших в последнее время популярность инвестиционных методов – факторного инвестирования и паритета рисков.

Для широкого круга читателей.

В формате a4.pdf сохранен издательский макет.

Случайное блуждание на Уолл-стрит. Испытанная временем стратегия успешных инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Чтобы защитить общественность от дальнейших зло употреблений, парламент принял специальный закон, запрещавший компаниям выпуск акций. Прошло более 100 лет, прежде чем этот закон был отменен в 1825 году. На протяжении всего этого времени на английском рынке было крайне мало акций.

Уолл-стрит садится в лужу

Конечно, и луковицы тюльпанов, и торговля в южных морях – это уже история. А может ли нечто подобное случиться в наше время? Давайте обратимся к недавнему и более знакомому нам прошлому. В 1920-е годы настала очередь Америки – страны неограниченных возможностей. А поскольку всем известна американская приверженность идеалам свободы и развития, то США породили самый большой бум и самый громкий крах в истории цивилизации.

Условия для массового сумасшествия были благоприятными, как никогда. Страна переживала период невиданного благосостояния. Доверие к американскому бизнесу было безграничным. Бизнесменов приравнивали к религиозным миссионерам и чуть ли не обожествляли. Похожие параллели проводились и в противоположном направлении. Брюс Бартон, один из владельцев нью-йоркского рекламного агентства Ваtten, Ваrton Durstine & Osborn, писал в книге «Человек, которого никто не знает», что Иисус Христос был первым бизнесменом, а его притчи можно считать «самой мощной рекламной акцией всех времен».

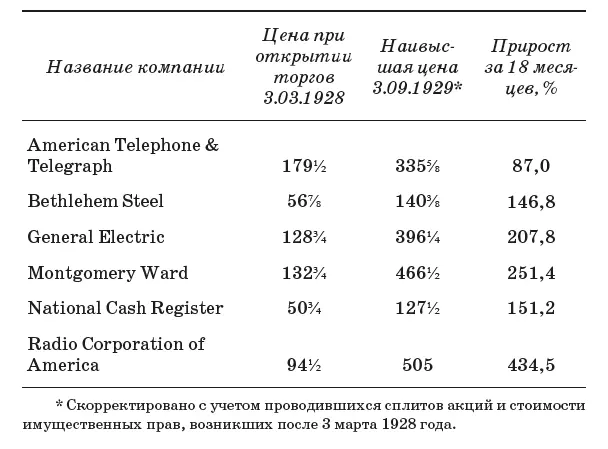

Начиная с 1928 года игра на бирже стала любимым занятием нации. С марта 1928 по сентябрь 1929 года фондовый рынок испытал такой же рост в процентном отношении, как за весь период с 1923 по 1928 год. Курс акций ведущих промышленных корпораций увеличивался порой на 10–15 пунктов в день. Этот подъем наглядно отображает следующая таблица.

Разумеется, широко распространенное мнение о том, что биржевыми спекуляциями занимались поголовно все, не соответствует действительности. Объем банковских кредитов, выданных под покупку акций, возрос с одного миллиарда долларов в 1921 году почти до 9 миллиардов в 1929 году. Однако в этом году всего один миллион вкладчиков приобрел акции в кредит. Тем не менее в обществе был широко распространен спекулятивный дух. Более того, биржевые спекуляции стали чуть ли не ядром американской культуры. Джон Брукс в книге «Однажды в Голконде» [2] Голконда, ныне лежащая в руинах, когда-то была крупным индийским городом. Согласно легенде, каждый, кто через нее проезжал, становился богачом.

вспоминает о своих беседах с английским корреспондентом, который только что прибыл в Нью-Йорк. Тот говорил: «О чем бы ни зашел разговор: о сухом законе, Хемингуэе, воздушных кондиционерах, музыке или лошадях, – в конечном итоге он обязательно сводится к бирже, и только тогда беседа приобретает серьезный характер».

К сожалению, сотни улыбчивых клерков со всей готовностью помогали вкладчикам строить воздушные замки. Манипуляции на бирже побили все рекорды нечестной игры. Пожалуй, не найти лучшего примера для иллюстрации, чем деятельность инвестиционных пулов. Один из них сумел поднять цену акций компании RCA на 61 пункт за четыре дня.

Для работы инвестиционного пула требовалось, с одной стороны, тесное сотрудничество его участников, с другой – полное пренебрежение интересами вкладчиков. Обычно такие операции начинались с того, что группа дельцов объединялась с целью оказания влияния на стоимость той или иной акции. Они назначали из своего состава менеджера пула (который должен был быть настоящим артистом) и договаривались не ставить друг другу палки в колеса в ходе всей операции.

Менеджер на протяжении нескольких недель втихомолку скупал крупный пакет акций или, если была такая возможность, покупал опцион на приобретение значительного количества акций по текущим рыночным ценам во время определенного периода. Затем он подбирал себе в союзники кого-нибудь из брокеров.

Участники пула были в курсе того, что на их стороне стоит брокер. Его помощь заключалась в следующем: если, допустим, акция продается за 50 долларов, а вы хотите купить ее за 45 долларов, то даете соответствующее поручение брокеру. Он следит за ситуацией и, когда цена на акцию опускается до 45 долларов, покупает ее. Все подобные поручения по покупке ниже рыночной цены или по продаже выше рыночной цены он отмечает в своей личной записной книжке. Отсюда становится понятно, почему брокер приобретает такую ценность для менеджера пула. Записная книжка дает всю необходимую информацию о количестве и характере поручений от вкладчиков. Всегда полезно знать карты противника. Вот здесь-то и начинается игра.

Обычно менеджер поручал участникам пула продавать акции друг другу. Например, один продавал другому 200 акций по 40 долларов, а тот, в свою очередь, перепродавал их первому уже по 40⅛. Затем этот процесс повторялся с 400 акциями по цене 40¼ и 40½ доллара. Да лее в действие вступал уже пакет из 1000 акций по 40⅝ и 40¾ доллара. Все эти операции отражались на телеграфных лентах во всех брокерских конторах страны, и у тысяч людей возникала иллюзия некой активности. Они начинали думать, что здесь заваривается какая-то большая каша.

На этом этапе журналисты, работающие под контролем менеджера пула, начинали активно комментировать происходящие события, не скупясь на положительные эпитеты. Менеджер обеспечивал поступление в прессу выгодной информации от руководства компании, с акциями которой он играл. Если все складывалось удачно – а в спекулятивной атмосфере 1928–1929 годов чаще всего так и случалось, – то вся цепь событий подталкивала публику в заданном направлении.

Публика, заглотив наживку, начинала лихорадочно скупать поднимающиеся в цене акции, а участники пула, наоборот, продавали их. Пока вкладчики успевали разобраться, что к чему, менеджер подбрасывал на биржу все новые и все более крупные пакеты акций, чтобы утолить их аппетит. В конечном итоге участники пула подсчитывали барыши, а вкладчики оставались с пакетом внезапно обесценившихся акций на руках.

Однако мошенникам вовсе не обязательно нужно было объединяться, чтобы обмануть публику. Многие должностные лица и руководители корпораций вполне справлялись с этой задачей и в одиночку. Взять хотя бы Альберта Виггина, главу второго по величине банка страны Chase. В июле 1929 года заоблачные курсы акций стали вызывать у него опасения, и он уже не рисковал играть на их дальнейшее повышение (уверяли, что с помощью пула, искусственно увеличившего стоимость акций его банка, Виггин нажил миллионы). Будучи уверенным, что перспективы банка весьма призрачны (в частности, из-за проведенных им спекуляций), он продал 42 тысячи акций. Это произошло как раз перед тем, как стоимость акций банка начала падать. Виггин надеялся, что впоследствии сможет приобрести те же самые акции по низкой цене и заработать на этом неплохие деньги. В принципе, это то же самое, как если бы он купил акции по низкой цене, а затем продал по более высокой, но только в обратном порядке.

Читать дальшеИнтервал:

Закладка: