Чарли Тянь - Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования

- Название:Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Москва

- ISBN:9785961475241

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Чарли Тянь - Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования краткое содержание

Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Позже, однако, стало понятно, как мне повезло, что у меня не было свободных денег для безудержной покупки акций.

Кровавая бойня

Счастье, впрочем, было недолгим – я успел как раз к концу.

Хотя я этого не знал, дела у моего работодателя шли не очень хорошо. К концу 2000 г. компания потихоньку начала отказываться от услуг подрядчиков и временных сотрудников. Оказалось, что у наших крупнейших клиентов, компаний WorldCom и Global Crossing, начались проблемы и они перестали закупать оборудование.

Затем случился теракт 11 сентября и все замерло. Продажи моей компании упали на 80 % по сравнению с предыдущим годом, а WorldCom была на грани банкротства. Разработка новой продукции прекратилась, и мой работодатель стал безжалостно увольнять людей. За два неполных года компания потеряла более 75 % сотрудников и едва держалась на плаву. Оставшиеся сотрудники, и я в том числе, радовались просто тому, что у них была работа. Уже никто не заводил разговоров об опционах на акции. Планы по первоначальному публичному размещению акций (IPO) были забыты, теперь уже навсегда.

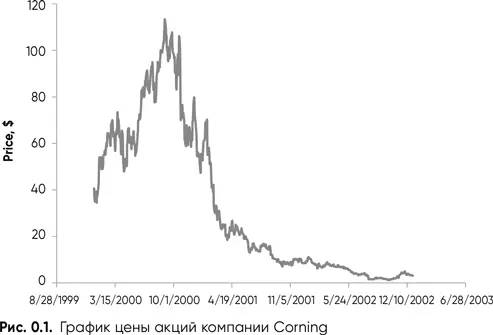

Что случилось с моими акциями? На рис. 0.1 показана цена акций компании Corning в период с января 2000 г. до конца 2002 г. Я купил акции в январе 2000 г. по цене около $40 (с учетом дробления). За девять месяцев их цена выросла втрое, приблизившись к $110. Затем она начала падать. Какое-то время я не переживал, поскольку все еще был в существенном выигрыше. Естественно, падение никогда не бывает прямолинейным. Цена акций постоянно прыгала туда-сюда, и это давало надежду. Я продолжал повторять: « Она восстановится ». Затем, в 2001 г., на фоне плохих новостей о ситуации в телекоммуникационной отрасли падение ускорилось. К середине 2001 г. я потерял половину своих инвестиций в акции и продолжал катиться на этих американских горках к самому дну.

Ситуация с моими акциями Oplink ухудшалась. Я купил их при первоначальном размещении в расчете на то, что цена удвоится через три месяца, как предсказывали аналитики с Уолл-стрит. Этого так и не случилось. Цены на акции Oplink практически так и не поднялись выше цены первоначального размещения. Разумеется, скачки цены давали мне надежду.

Мне было больно смотреть на остаток на моем брокерском счете, поэтому я перестал его проверять. Вместо этого я начал читать книгу Питера Линча «Переиграть Уолл-стрит» [1] Peter Lynch with John Rothschild, Beating the Street , Simon & Schuster paperbacks, New York, 1993.

. Постепенно до меня начало доходить, что мои вложения в акции компаний по производству оптоволокна – чудовищная ошибка, поэтому в четвертом квартале 2002 г. я выбросил белый флаг и продал все с убытком свыше 90 % как раз в тот момент, когда цены достигли дна и стали намного привлекательнее для инвестиций, как объясняется в главе 2.

Потребовалось около 15 лет, чтобы индекс Nasdaq вернулся к своим пиковым значениям 2000 г. В июне 2016 г. даже после стольких лет значение индекса Dow Jones U. S. Telecommunications составляло чуть более 50 % от максимума 2000 г.

Отрасль прошла путь от бума к краху. Пузырь лопнул. Как я позже узнал, этот цикл «бум – крах» повторялся уже не раз на протяжении истории фондового рынка.

Пузыри

В своей книге «Краткая история финансовой эйфории» (A Short History of Financial Euphoria) [2] John Kenneth Galbraith, A Short History of Financial Euphoria , Penguin Books, 1990.

профессор экономики Джон Кеннет Гэлбрейт анализирует спекулятивные пузыри с начала XVII в. Он говорит, что финансовая память «откровенно коротка», и считает, что пузыри – это следствие спекуляций на рынке в ситуации, когда возникает какой-то новый продукт или услуга и имеется избыток заемных средств.

Марк Твен сказал: «История не повторяется, она рифмуется». Оказывается, оптоволоконный пузырь – это всего лишь «рифма» других пузырей, которые случались раньше.

Первый зафиксированный экономический пузырь – тюльпанная лихорадка в Голландии в конце 1630-х гг. На ее пике любую луковицу тюльпана можно было продать по цене, эквивалентной многолетнему заработку квалифицированного рабочего. Люди продавали землю и дома, чтобы спекулировать на рынке тюльпанов. Другой феноменальный исторический пузырь связан с акциями Компании Южных морей. Компания была основана в начале XVIII в. и получила монополию на торговлю в Южном море в обмен на погашение военного долга Англии. Инвесторы оценили привлекательность монополии, и стоимость акций компании начала расти. Как и в случае любого другого пузыря, высокие цены подстегивали дальнейший рост цен, и даже сэр Исаак Ньютон не удержался от спекуляций. В 1720 г. Ньютон инвестировал скромную сумму в акции Южных морей, через несколько месяцев он утроил свои вложения и закрыл позицию. Однако цена акций продолжала расти с еще большей скоростью. Ньютон пожалел о продаже, глядя на стремительно богатеющих друзей, и снова купил акции по цене, втрое превышающей ту, по которой он их продал. На время цена акций замерла, а затем рухнула. Ньютон продал акции с огромным убытком в конце 1720 г. Вся драма длилась менее года, и Ньютон потерял £20 000 – все свои сбережения.

Даже Ньютон, один из умнейших людей в истории человечества, не смог избежать потерь, связанных со схлопыванием финансового пузыря. После того как ему на голову упало яблоко, он создал классическую физику, но не смог ничего противопоставить жадности и страху. Позднее он написал: «Я могу вычислить положение небесных тел, но не безумие людей» [3] John O’Farrell , An Utterly Impartial History of Britain – Or 2000 Years of Upper Class Idiots in Charge, Doubleday, 2007.

.

Отец-основатель сферы моих академических исследований потерял столько же денег во время биржевого пузыря, что и я, но мне от этого не легче.

Пузырь рынка компаний по производству оптоволокна походил на все прошлые пузыри: в основе его лежала все та же жадность до чего-то нового и изобилие свободных и заемных средств. Как и раньше, спекуляции развернулись в результате взрывного роста интернета и надежды на то, что спрос на оптоволоконные сети также стремительно пойдет вверх и на нем можно будет хорошо заработать. Такие компании, как WorldCom и Global Crossing, заимствовали деньги на создание оптоволоконных сетей и прокладывали оптические кабели повсюду, что раздувало спрос на оборудование. Бизнес поставщиков оборудования, таких как Nortel, Alcatel и мой бывший работодатель, стремительно развивался. Они вкладывали большие деньги в разработку продукции и расширение производства, что привело к росту спроса на комплектующие для оптоволокна. В результате в Кремниевой долине, как грибы после дождя, стали появляться сотни компаний по производству оптоволоконных комплектующих.

Финансирование было неограниченным. Всего лишь презентация в PowerPoint могла принести десятки миллионов долларов инвестиций, чтобы запустить стартап. На конференции по оптоволоконной связи в начале 2001 г. в зоне встречи участников лежали горы бесплатных ручек. Можно было взять столько, сколько хочешь. Компании дарили всевозможные забавные сувениры любому, кто проходил мимо их стенда. Это был март 2001 г., индекс Nasdaq уже упал более чем на 60 % по сравнению с прошлогодним максимумом, но компании по производству оптоволокна все еще сходили с ума.

Читать дальшеИнтервал:

Закладка: