Чарли Тянь - Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования

- Название:Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Москва

- ISBN:9785961475241

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Чарли Тянь - Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования краткое содержание

Инвестируй как гуру. Как повысить доходность и снизить риск с помощью стоимостного инвестирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мы понесли существенные убытки с момента нашего основания в 1995 г. и ожидаем убытки в будущем. Наши чистые убытки составили $80,4 млн, $24,9 млн и $3,5 млн за финансовые годы, закончившиеся 30 июня 2001, 2000 и 1999 гг. соответственно.

Иными словами, компания все это время теряла деньги и ожидает, что в будущем потери не прекратятся, – разве ее акции могут расти? Просто взглянув на прибыли, инвесторы вроде меня должны были отказаться от покупки акций компаний типа Oplink.

Я немедленно включил такую проверку в свою инвестиционную практику. На площади в районе, где я жил, друг напротив друга расположились два магазина – Starbucks и Blockbuster. Я выбирал между ними, размышляя над тем, чьи акции покупать. Это был октябрь 2001 г., и я часто посещал оба магазина, чтобы понаблюдать за их работой и оценить поток покупателей, как советовал Линч. Однако я не видел особой разницы между ними. Казалось, что в обоих магазинах вполне приличный поток посетителей, что подтверждалось весьма солидными показателями продаж. И уж точно я не мог предвидеть, что однажды Netflix задушит Blockbuster. Решающую роль сыграл тот самый постулат Линча – «Прибыль, прибыль и еще раз прибыль». Starbucks всегда была прибыльной компанией и росла более чем на 30 % в год, в то время как Blockbuster терпела убытки четыре года из пяти, с 1996 по 2000 г. Кроме того, у Starbucks практически не было долгов и баланс выглядел намного лучше, чем у Blockbuster.

На основании этой информации мне было очень легко принять решение: я купил акции Starbucks в октябре 2001 г. и продал их в марте 2003 г., заработав 65 % прибыли. После более глубокого анализа я понял, что Starbucks – это быстрорастущая компания, и пожалел, что вообще продал эти акции.

Поскольку прибыль является важнейшим показателем рентабельности, компании с более высокой нормой прибыли выигрывают у всех остальных. Компании, норма прибыли которых растет, выигрывают у тех, где норма прибыли падает [15] Peter Lynch with John Rothschild, One Up on Wall Street , Simon & Schuster paperbacks, New York, 1998.

.

Если прибыль является показателем рентабельности компании, то вышеприведенная цитата Линча относится к ее финансовой устойчивости, которая отражается в ее финансовой отчетности.

Уровень задолженности компании – самый важный фактор при определении финансовой устойчивости. Компания становится банкротом, если не может обслуживать или выплачивать долги, даже если она располагает большим количеством ценных активов. Уровень задолженности компании зависит от характера ее бизнеса и операций. Если компании не нужен значительный капитал для роста, то вероятность, что она накопит большие финансовые долги, невелика. Одна из таких компаний – Moody’s. Это рейтинговое агентство – любимый объект инвестирования Баффетта. Некоторым компаниям требуются значительные объемы заемных средств для обеспечения деятельности, поэтому они считаются капиталоемкими, например горнодобывающие или энергетические предприятия.

На основании долговой нагрузки можно выделить четыре категории компаний (A – Г).

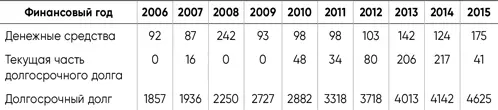

A. Компании без долговых обязательств

Такие компании либо совсем не имеют долгов, либо имеют минимальный долг. Например, компания Chipotle Mexican Grill. Ее прибыль выросла на 30 % без привлечения займов. Ниже приведены соответствующие статьи баланса компании Chipotle за последние пять лет (в млн $):

В значительной мере рост компании Chipotle обусловлен ее выходом на новые рынки. Самая большая опасность для таких быстрорастущих компаний – это слишком быстрое расширение и потребность в заемных средствах для его финансирования. Очевидно, что Chipotle – это другой случай. При покупке таких акций по приемлемой цене, о чем мы будем говорить в главе 5, инвестиционный риск низкий.

Б. Компании с определенными долговыми обязательствами, которые легко покрываются за счет имеющихся денежных средств или операционного денежного потока

У большинства компаний есть определенный долг на балансе. Если такой долг меньше запаса денежных средств, то он может быть легко погашен, как, например, в случае компании Agilent Technologies, производителя контрольно-измерительного оборудования. Ниже приведены соответствующие статьи баланса и отчета о финансовых результатах (в млн $):

У компании Agilent есть долг. По состоянию на октябрь 2015 г. он равен $1,65 млрд. Однако объем ее денежных средств составляет $2 млрд. Теоретически она может погасить свой долг сразу же наличными в банке. Операционные результаты прошлых лет также говорят о хорошем финансовом состоянии компании. Даже во время экономической рецессии 2008 и 2009 гг. компания была в состоянии с легкостью обслуживать свой долг за счет операционной прибыли. Инвестор чувствует себя комфортно, когда видит, что компания способна обслуживать свой долг в будущем.

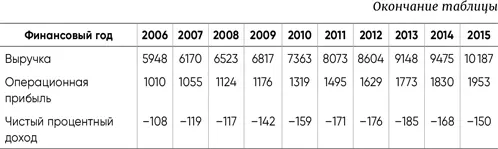

У некоторых компаний может не быть достаточно денежных средств для единовременного погашения долга, однако их операционный денежный поток позволяет спокойно обслуживать этот долг. Пример такой компании – AutoZone:

У AutoZone долг всегда превышал запас денежных средств, но компания могла легко обслуживать долг, так как ее операционная прибыль во много раз превышала размеры процентных платежей и в плохие, и в хорошие времена. Хотя ее баланс не столь идеален, как хотелось бы инвестору, финансовая стабильность компании не вызывает беспокойства.

Более тщательный анализ показывает, что компания использует поток денежных средств от операций для выкупа собственных акций, что приводит к сокращению остатка ее денежных средств.

В. Компании с низким покрытием процентных платежей

Хотя я люблю пончики компании Dunkin’, мне не нравится ее финансовая отчетность. Долг компании намного больше объема денежных средств. Хотя это утверждение верно и для AutoZone, компании Dunkin’ приходится тратить гораздо большую часть своей операционной прибыли на погашение процентов по долгу. В тяжелые времена, такие как 2009 г., на погашение процентов по долгу уходило больше половины операционной прибыли.

Ниже приведены соответствующие статьи баланса и отчета о финансовых результатах компании Dunkin’:

Для новичков: коэффициент покрытия процентов компании определяется как отношение ее операционной прибыли к выплатам по процентам по долгу. За финансовый 2005 г. операционная прибыль компании Dunkin’ составила $320 млн, а процентные платежи – $96 млн. Таким образом, коэффициент покрытия процентов равен 320/96 = 3,3.

Читать дальшеИнтервал:

Закладка: