Владимир Савенок - Правило богатства № 1 – личный финансовый план

- Название:Правило богатства № 1 – личный финансовый план

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-04-106329-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Правило богатства № 1 – личный финансовый план краткое содержание

Исправленное и переработанное издание книги «Как составить личный финансовый план и как его реализовать» В формате a4.pdf сохранен издательский макет.

Правило богатства № 1 – личный финансовый план - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но все решается очень просто! Надо только исключить риски с помощью простейшего финансового планирования.

Когда я работал в коммерческом банке, обедать, как и все сотрудники, ходил в буфет. Как правило, мне приходилось с подносом еды 15–20 минут стоять в очереди к кассе. Однажды я пришел в буфет, увидел, что очереди нет, и спросил у буфетчицы, что случилось.

– Так ведь конец месяца, у людей денег нет. Все перешли на бутерброды, – ответила она.

Тогда я стал обращать внимание на то, когда в буфете большие очереди, а когда их нет. Оказалось, что в дни аванса и получки очередь в буфете была огромной, причем люди, в основном женщины, приходили в буфет за полчаса до обеда, чтобы в перерыв успеть пробежать по магазинам. Накануне выдачи зарплаты буфет был почти пуст.

Думаете, все эти люди знают что-нибудь о финансовом планировании или инвестировании? Уверен, что они даже не слышали об этом.

В схеме, которая изображена ниже, – вся суть управления своими личными финансами. На схеме показаны наши денежные потоки. И только вы сами выбираете, куда их направить.

Схема 1. Денежные потоки финансово грамотного человека

Все мы получаем какой-то доход – зарплату или дивиденды. Или ренту от недвижимости. После того как мы его получили, начинается самая важная часть управления денежными потоками – КАК и КУДА мы направим этот доход.

Одна часть дохода идет на покрытие текущих расходов. Другая – инвестируется. И та часть, которая инвестируется, со временем создает КАПИТАЛ, который будет давать вам пассивный доход на пенсии.

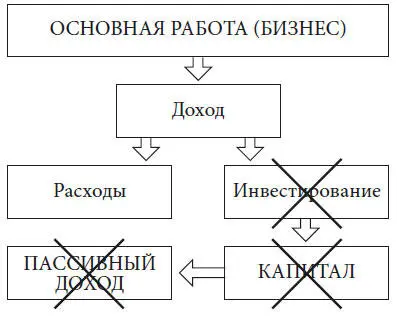

Но у некоторых из нас на расходы уходит весь полученный доход. И из схемы ниже вы можете увидеть, что произойдет далее, если вы по-прежнему будете тратить все, что зарабатываете. Нет инвестиций – нет капитала – нет пассивного дохода. Вас ждет непростая жизнь на государственную пенсию.

Схема 2. Денежные потоки финансово неграмотного человека

Мужчина приходит к окулисту.

«Доктор, у меня проблемы со зрением».

Доктор: «А что случилось?»

Пациент: «Я зарабатываю много денег,

но я их не вижу!»

АнекдотПомните, как в «Золотом теленке» Остап Бендер поинтересовался у Шуры Балаганова, сколько ему нужно денег «для полного счастья», и получил очень точный ответ: 6400 рублей?

Я прошу вас ответить на тот же вопрос: сколько вам нужно денег для полного счастья?

Когда я задаю этот вопрос на своих семинарах, то слышу в ответ самые разные суммы: $1 000 000, $100 000 000 и т. д. Но многие вообще не могут определиться, сколько им нужно.

На следующий вопрос: «Что вы будете делать с этими деньгами?» – участники семинаров отвечают почти всегда одинаково: «Вот для этого мы и пришли: чтобы вы нам рассказали, где их взять и что с ними делать».

Вы ответили? Видите, Шура Балаганов был более дальновидным и системно мыслящим человеком, хотя это ему не помогло. Между тем ответ совсем несложный. Он выражен одной цифрой в вашем финансовом плане, если, конечно, он у вас имеется. Именно личный финансовый план позволяет определить, причем достаточно точно, сколько денег вам нужно для счастья.

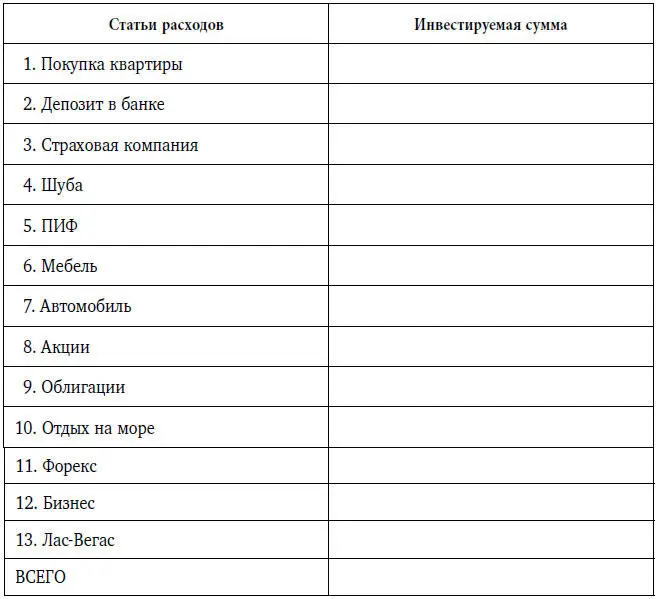

Предположим, вы выиграли в лотерею $500 000. Значительная сумма для многих людей. Как вы ею распорядитесь?

Не откладывайте на потом – сядьте с листом бумаги и разложите эти $500 000 (см. табл. 1).

Таблица 1. Распределение выигрыша $500 000

Возможно, вы немного переусердствовали – выигрыш всего $500 000, а не $1 000 000. Хотя при распределении миллиона вы наверняка столкнулись бы с теми же проблемами. Не кажется ли вам, что сумма $500 000 не такая уж и большая? Я пришел к тому же выводу, когда попробовал впервые распределить ее по активам.

А теперь давайте взглянем, каким рискам подвергаются люди, относящиеся к разным секторам «Квадранта денежного потока» Роберта Кийосаки [2] Кийосаки Р., Лектер Ш. Квадрант денежного потока. Руководство богатого папы по приобретению финансовой свободы. М.: Попурри, 2018.

.

По способу зарабатывания денег всех людей можно условно разделить на четыре группы.

• Наемные работники. Те, кто получает заработную плату, установленную кем-то другим. Этим людям в большей мере необходимо оценивать свои возможности. Они вряд ли могут заработать миллион и рассчитывать на определенный прогнозируемый уровень пенсии.

• Предприниматели. Те, чей заработок зависит только от них самих. Чем больше они работают, тем больше получают. Если они не работают, денежный приток прекращается. К этой группе относятся, например, частные врачи, юристы и т. д.

• Бизнесмены. Те, кто создал свой бизнес, который приносит им постоянный доход. Им необязательно сидеть на рабочем месте целый день. Если на предприятии есть опытный управляющий, они могут уехать на полгода и возвращаться ненадолго только для того, чтобы проконтролировать, как идут дела. При этом они постоянно получают доход из прибыли, которую приносит их бизнес.

• Инвесторы. Те, кто получает доход от инвестирования своих средств. Они покупают и продают целые предприятия. Они создают компании, развивают их, а затем продают. Они заставляют деньги работать на них. Яркий пример инвестора – главный герой фильма «Красотка». Помните, что он делал? Он покупал большой бизнес (завод, компанию и т. д.), разбивал ее на несколько более мелких компаний и распродавал их. Для того чтобы купить крупную компанию, он брал кредит в банке на сумму $1 000 000 000, а через шесть месяцев, распродав мелкие компании, получал вдвое больше. Все очень просто.

К какой группе относитесь вы? Ни в коем случае не хочу вас обидеть или поучить жизни. У каждого человека свой характер. Многие умнейшие и талантливейшие люди живут на мизерную зарплату только потому, что не могут и не хотят заниматься бизнесом. Другие же не представляют себе, как можно работать на кого-то, а не на себя.

Но будь вы бизнесмен или наемный работник, если у вас нет элементарного финансового плана, вас ждут большие проблемы. Мне возразят: но ведь многие живут без финансового плана, и у них не возникает никаких проблем. Однако это лишь означает, что у таких людей либо есть план, но они его так не называют, либо они пока просто не столкнулись с финансовыми трудностями, которые обязательно настигнут их в будущем.

Каким рискам подвержены разные группы людей?

• Самые большие риски у наемных работников . Наемного работника могут уволить, сократить или не платить ему заработную плату. Наконец, он может заболеть и потерять работу. Что делать в таком случае? Как жить дальше? Чтобы избежать подобных проблем, нужно заранее, пока вы здоровы, работаете и у вас есть доходы, подумать о том, куда направить и как проконтролировать денежные потоки.

Читать дальшеИнтервал:

Закладка: