Павел Ермолаев - Вертикальный предел.

- Название:Вертикальный предел.

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Павел Ермолаев - Вертикальный предел. краткое содержание

Потеряла ли она актуальность, вряд ли: исчезли одни инструменты, появились другие; меняется длительность торговых сессий, величины лотов, шаг цены и т.д., но торговля продолжается.

В книге излагаются основные понятия и принципы рынка ценных бумаг, которые будут полезны начинающему трейдеру-инвестору. Если у вас есть вопросы типа:

– С чего начать свой путь как инвестора?

– Какие инструменты лучше выбрать для вложений?

– Когда лучше покупать и продавать финансовые активы?

и т.д.

Прочтите эту книгу, и часть вопросов снимется автоматически.

Если вы уже торгуете, возможно, не первый год, и понимаете, что топчетесь на месте, или хуже того, медленно катитесь вниз, надеюсь, в этой книге вы тоже сможете найти для себя полезную информацию. На её страницах вы найдёте известные индикаторы в нестандартной интерпретации, дающей новые возможности в принятии торговых решений.

Вертикальный предел. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Легко догадаться что, как и акции облигации могут обладать определенным рейтингом привлекательности для инвестора. Присвоенный рейтинг дает представление инвестору о способности эмитента выполнять в срок свои обязательства по облигациям.

Для примера рассмотрим уже известную, по разделу акций, рейтинги компании «Standard & Poor»:

– AAA (наивысший рейтинг);

– АА (очень высокий);

– А (высокий);

– ВВВ (приемлемый);

– ВВ (немного спекулятивный);

– В (спекулятивный);

– ССС-СС (высоко спекулятивный);

– С (проценты не выплачиваются);

– D (банкротство);

Более тонкие различия в уровнях рейтинга обозначаются символами «+» и «-», например, АА+.

3.2.1. Спекуляция облигациями.

Портфель инвестора может состоять частично из облигации, а частично из акций. Ничто не мешает инвестору составить свой портфель на сто процентов из облигаций. Для спекулянта облигации можно рассматривать как наименее рисковый инструмент, приносящий сравнительно небольшой, но стабильный доход. В портфеле спекулянта облигации могут быть буферным инструментом, погашающим непредвиденные убытки от спекуляций.

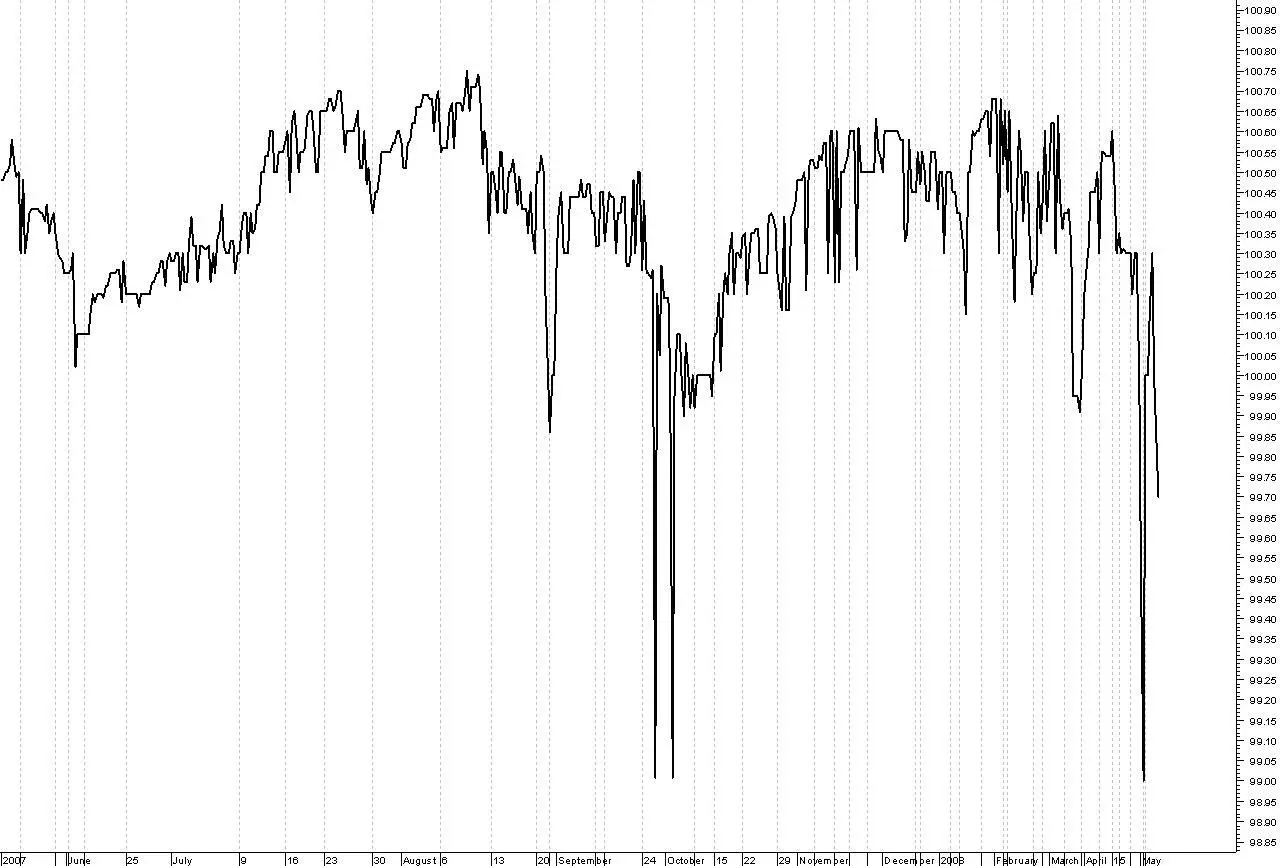

Облигации могут быть использованы как самостоятельный спекулятивный инструмент. Спекулятивная торговля облигациями производится по технике спекуляции акциями. Динамику изменения цены одной из реально торгуемых облигаций можно посмотреть на рис.3.2.2.

Рисунок 3.2.2 –Динамика изменения цены на облигацию известной компании за период с 15.05.07 по 14.05.08

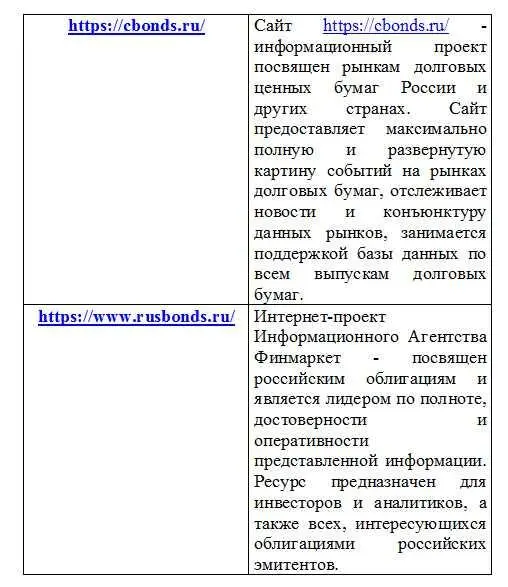

Более подробную информацию об эмитенте и выпускаемой им облигации можно найти как на Интернет сайтах бирж, так и на сайтах специализирующихся, на предоставлении информации по облигациям см. таб.3.2.1.

Таблица 3.2.1 – Информационные проекты, посвященные рынку облигаций.

Цель приобретения облигаций

Еще раз повторим, какие цели может преследовать трейдер, приобретая облигации:

– получение купонного дохода,

– получение дохода от приобретения с дисконтом,

– получение дохода от спекуляции облигациями,

– возможность конвертировать облигацию в акцию.

3.3. Производные инструменты.

В последующих двух разделах книги будут рассматриваться производные инструменты. Фьючерсные и опционные контракты. Структура каждого раздела будет примерно одинаковой.

3.3.1. Фьючерсные контракты.

Фьючерсный контракт – обязательство купить или продать определенный финансовый инструмент в определенную дату в будущем по определенной цене.

Актив лежащий в основе фьючерсного контракта называют базовым.

Любой фьючерсный контракт характеризуется следующими параметрами:

– определенное количество базового актива;

– дата исполнения контракта или дата экспирации ;

– цена, по которой продавец согласен продать, а покупатель купить базовый актив в

будущем;

Покупатель фьючерсного контракта принимает на себя обязательствопроизвести покупку базового актива в определенный соглашением срок и по заранее оговоренной цене, зафиксированной в момент совершения сделки. Цену, по которой заключается контракт, называют страйк. Продавец фьючерсного контракта принимает на себя обязательствопроизвести продажу базового актива в определенный соглашением срок и по цене страйка. В качестве посредника и гаранта исполнения сделки выступает биржа (расчетная палата), которая берет с продавца и покупателя начальную маржу, что обеспечивает выполнение ими своих обязательств.

Для фьючерсов цена страйка совпадает с ценой заключения контракта.

В качестве базового актива могут использоваться:

– определенное количество акций;

– фондовые индексы;

– валюта;

– товары различных групп, торгуемые на бирже;

– процентные ставки.

Базовым активом фьючерса может быть только актив, который обращается на биржевом рынке и стандартизован.

Обычно все фьючерсные контракты торгуются на определенных торговых площадках – срочных секциях товарных, фондовых или валютных бирж либо на специализированных биржах, торгующих фьючерсами.

Фьючерсные контракты могут быть поставочными или расчетными.

Поставочные– это контракты, которые допускают физическую поставку базового актива. Вопрос о возможности допустить или не разрешить поставку решается конкретной торговой площадкой в зависимости от вида базового актива. Если торговая площадка не разрешает поставку базового актива, то фьючерс называется расчетным (или беспоставочным) и стороны в момент исполнения контракта получают разницу между ценой страйка и расчетной ценой базового актива на данный момент.

Например, фьючерс на индекс может быть только расчетным, так как индекс поставить невозможно. Исполнение контракта называют экспирацией.

При запуске фьючерсного контракта в обращение биржевая площадка стандартизирует условия их торговли посредством составления спецификации фьючерса и ряда других нормативных документов.

Условия обращения фьючерсных контрактов включают в себя ежедневное начисление/списание вариационной маржи. Это подразумевает пересчет стоимости позиции по отношению к предыдущему периоду расчетов и либо списание со счета покупателя (продавца), либо зачисление на счет изменения в стоимости позиции.

Следует помнить, что фьючерсный контрактэто обязательство, т.е. если вы заключили контракт, вы должны будете поставить или принять базисный актив, в случае если ваша позиция не будет закрыта на день поставки.

Биржа (расчетная палата) сама разрабатывает его условия, и они являются стандартными для каждого базисного актива. Биржа организует вторичный рынок данных контрактов.

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки, как для продавца, так и для покупателя становится расчетная палата, т.е. для покупателя она выступает продавцом, а для продавца – покупателем.

Если участник контракта желает осуществить или принять поставку, он не ликвидирует свою позицию до дня поставки. В этом случае расчетная палата уведомляет его, кому он должен поставить или от кого принять базовый актив.

Как уже было сказано, фьючерсные контракты по своей форме являются стандартными. Кроме того, на бирже торгуются контракты только на определенные базисные активы. Фьючерсные контракты, позволяют: осуществлять реальные поставки, хеджировать 1 1 Хеджирование – методика компенсации возможных убытков. Более подробно будет рассмотрена далее.

открытые позиции и спекулировать.

Интервал:

Закладка: