Шелдон Натенберг - Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Название:Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:Москва

- ISBN:9785961426656

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Шелдон Натенберг - Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли краткое содержание

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

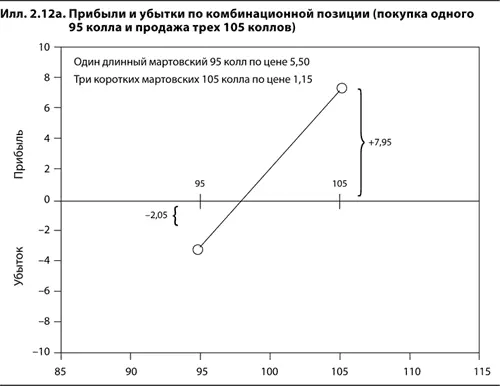

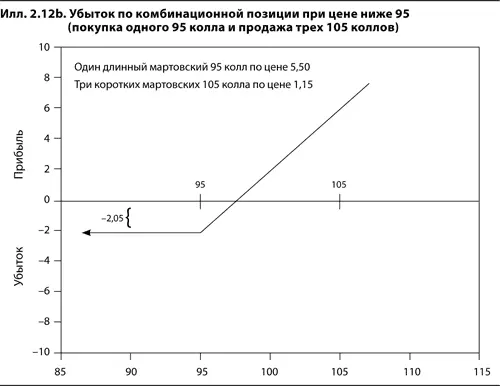

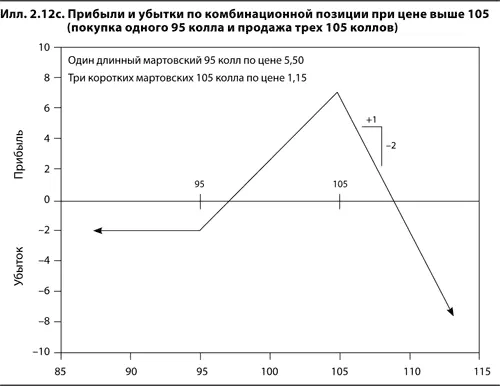

Чтобы понять, как эти правила могут использоваться при построении графика прибылей и убытков при экспирации, рассмотрим следующую позицию:

• длинный 95 колл по цене 5,50;

• три коротких 105 колла по цене 1,15.

Первый шаг – определить прибыль и убыток при каждой цене исполнения (95 и 105). Если цена базового контракта составит 95, то 95 и 105 коллы не исполняются и их стоимость равна нулю. Поскольку на создание позиции было потрачено 2,05 (–5,50 + 1,15 × 3), то при цене базового контракта 95 позиция принесет убыток, равный 2,05. Если цена базового контракта составит 105, то 95 колл будет стоить 10,00, а 105 колл не будет стоить ничего. Поскольку у нас есть 95 колл, позиция будет стоить 10 минус первоначальные расходы 2,05, т. е. 7,95. Нанесем эти точки на график и соединим их (илл. 2.12а).

Так как в нашей позиции нет путов, максимальный убыток при падении цены равен тем 2,05, которые потребовались для создания позиции. Такой убыток мы получаем при ценах ниже 95 (илл. 2.12b).

Наконец, при цене выше 105 оба колла – и 95-й, и 105-й – окажутся в деньгах, поэтому все опционы будут вести себя как длинные базовые контракты. У нас будет один длинный базовый контракт в виде 95 колла и три коротких базовых контракта в виде трех 105 коллов. Чистый результат при цене выше 105 – позиция, эквивалентная двум коротким базовым контрактам. На каждый пункт роста цены базового контракта наша позиция будет терять в стоимости два пункта (илл. 2.12с).

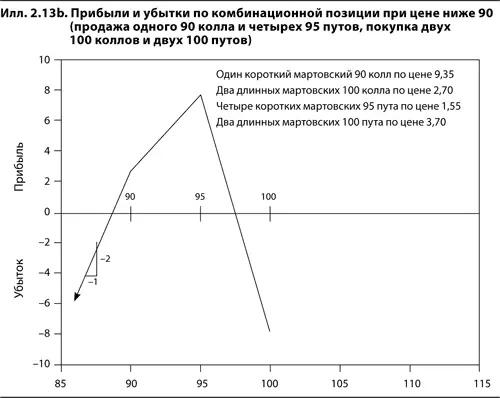

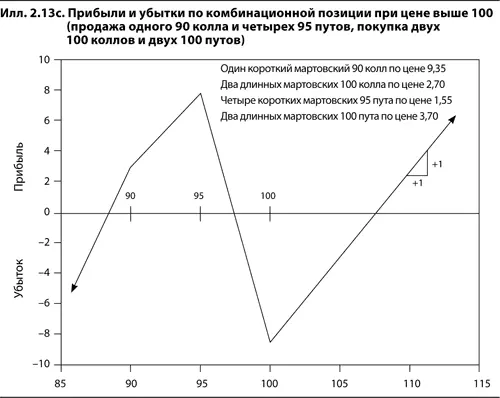

Усложнив пример, построим график прибылей и убытков при экспирации для следующей позиции:

• один короткий 90 колл по цене 9,35;

• два длинных 100 колла по цене 2,70;

• четыре коротких 95 пута по цене 1,55;

• два длинных 100 пута по цене 3,70.

Во-первых, что произойдет при трех ценах исполнения? При цене базового актива, равной 90, получим:

При цене, равной 95, получим:

При цене, равной 100, получим:

Нанесем эти значения прибыли и убытков при каждой цене исполнения на график и соединим полученные точки (илл. 2.13а).

При цене ниже 90 стоимость всех коллов станет нулевой, а все путы будут вести себя как короткие базовые контракты. Поскольку чистая позиция эквивалентна двум коротким путам, график будет соответствовать двум длинным базовым контрактам. На каждый пункт падения цены базового контракта ниже 90 позиция будет дешеветь на два пункта (илл. 2.13b).

При цене свыше 100 все путы потеряют стоимость, а все коллы будут вести себя как длинные базовые контракты. Поскольку наша чистая позиция эквивалентна одному длинному коллу, то при цене свыше 100 она будет вести себя как длинный базовый контракт. На каждый пункт роста цены базового контракта стоимость позиции будет увеличиваться на один пункт (илл. 2.13с).

Подобным образом можно строить графики прибылей и убытков по любой позиции на день экспирации независимо от ее сложности. Позиция может состоять из базовых контрактов, а также коллов и путов с различными ценами исполнения. Но поскольку срок действия всех опционов истекает одновременно, то стоимость позиции на дату экспирации будет полностью определяться ценой базового контракта.

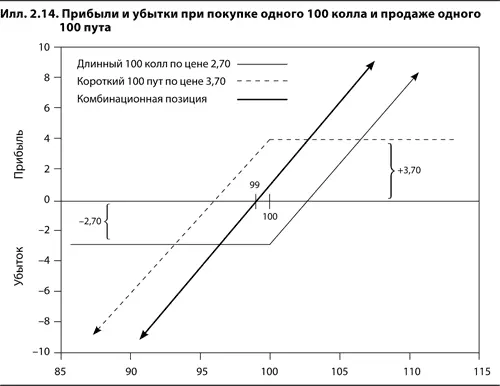

С помощью опционов и базовых контрактов можно также создать позиции, обладающие свойствами других позиций в опционах и базовых контрактах. Какими свойствами обладает, например, следующая позиция:

• один длинный 100 колл по цене 2,70;

• один короткий 100 пут по цене 3,70?

Если базовый контракт стоит при экспирации больше 100, то стоимость 100 пута оказывается нулевой, а колл с той же ценой исполнения ведет себя как длинный базовый контракт. Если базовый контракт стоит при экспирации меньше 100, то стоимость 100 колла оказывается нулевой, а пут с той же ценой исполнения ведет себя как короткий базовый контракт. Однако, поскольку у нас короткая позиция в 100 путе, этот пут в деньгах ведет себя как длинный базовый контракт. Иными словами, позиция имитирует длинную базовую позицию, какой бы ни была цена базового контракта при экспирации (илл. 2.14). Единственное реальное различие между опционной позицией и длинной позицией в базовом контракте заключается в том, что при создании опционной позиции на наш счет зачисляется один доллар.

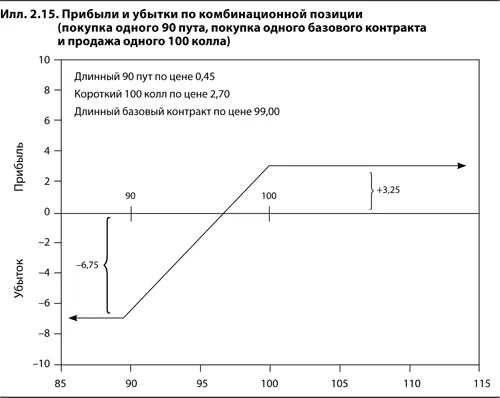

Рассмотрим теперь такую позицию:

• один длинный 90 пут по цене 0,45;

• один короткий 100 колл по цене 2,70;

• один длинный базовый контракт по цене 99,0.

Стоимость позиции при экспирации показана на илл. 2.15. Обратите внимание на сходство этой позиции с той, что показана на илл. 2.10. Единственное различие состоит в том, что мы заменили длинный 90 колл на комбинацию длинного 90 пута и длинного базового контракта. Сочетание длинного 90 пута и длинного базового контракта должно имитировать длинный 90 колл. Чтобы убедиться в этом, читатель может построить график прибылей и убытков при экспирации для следующих двух позиций:

1) длинный 90 колл по цене 1,35;

2) длинный 90 пут по цене 0,45 и длинный базовый контракт по цене 99,00.

Прибыли и убытки по одной позиции несколько отличаются от прибыли и убытков по другой, но графики для обеих позиций будут иметь одну и ту же форму.

Тем, кто только начинает изучать опционы, полезно почитать деловой раздел какой-нибудь газеты, создать различные позиции в опционах и базовых контрактах и построить соответствующие графики [6] В США подробные списки биржевых фьючерсных опционов и опционов на акции публикуют [Investor’[s Business Daily, New York Times и [The Wall Street Journal.

. Это позволит быстрее усвоить многочисленные понятия, введенные в первых двух главах, и значительно облегчит понимание последующего материала. Примеры публикуемых в газетах сводок по фьючерсным опционам и опционам на акции приведены на илл. 2.16.

Интервал:

Закладка:

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/1063946/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk.webp)