Шелдон Натенберг - Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Название:Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:Москва

- ISBN:9785961426656

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Шелдон Натенберг - Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли краткое содержание

Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

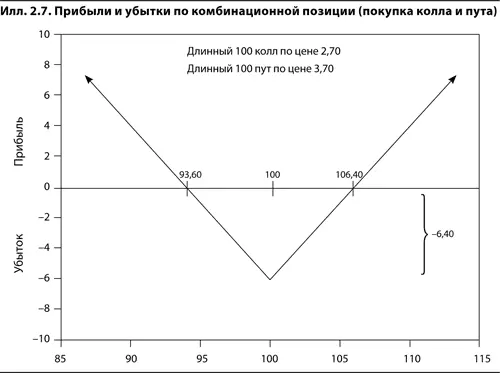

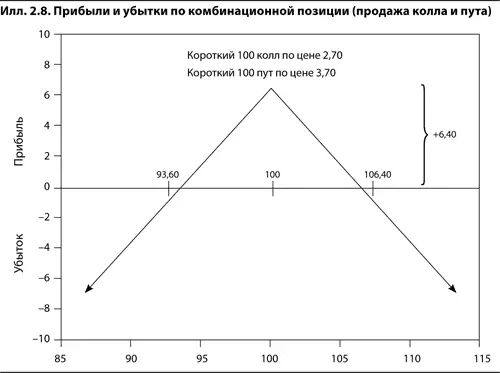

При каких условиях стоит занять позицию, показанную на илл. 2.7? Это имеет смысл, если мы ожидаем значительное движение цены базового контракта в ближайшем будущем, но не знаем его направление. Если цена изменится достаточно заметно (превысит 106,40 или упадет ниже 93,60), то данная позиция окажется прибыльной. Конечно, можно предположить и противоположное, т. е. что цена базового контракта вряд ли упадет ниже 93,60 или превысит 106,40. В этом случае имеет смысл продать оба опциона (илл. 2.8). Теперь наша прибыль ограничена суммарной премией в 6,40, в то время как наш риск в любом направлении не ограничен. Но если есть веские основания полагать, что цена базового контракта не выйдет из диапазона 93,60–106,40 до даты экспирации, то подобный риск может быть вполне оправданным.

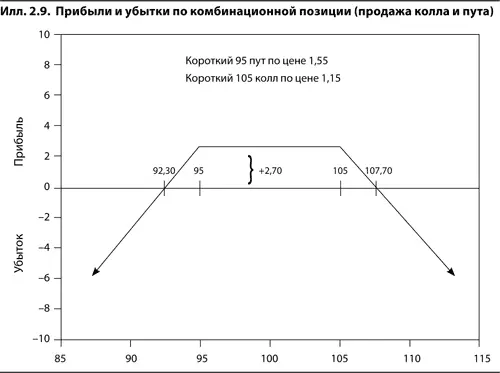

Допустим, мы придерживаемся сценария на илл. 2.8, т. е. полагаем, что вероятность значительного изменения цены базового контракта в любом направлении невелика. Но поскольку каждый может ошибаться, нам хотелось бы расширить прибыльный диапазон и выйти за пределы интервала 93,60–106,40. Для этого вместо продажи 100 колл и 100 пут мы продаем 95 пут за 1,55 и 105 колл за 1,15. Прибыль от этой позиции (см. илл. 2.9) будет максимальной и равной 2,7 при любой цене базового контракта в диапазоне от 95 до 105, поскольку оба опциона останутся неисполненными. Нам не грозит убыток, если цена базового контракта не упадет при экспирации ниже 92,30 или не превысит 107,70. В первом случае 95 пут будет стоить минимум 2,70, а в последнем столько будет стоить 105 колл. Конечно, расширение прибыльного диапазона требует жертв. Максимальная прибыль теперь составляет только 2,70, в то время как на илл. 2.8 она достигала 6,40. В обмен на снижение риска мы должны довольствоваться меньшей потенциальной прибылью. Опционным трейдерам постоянно приходится выбирать между вариантами «низкий риск – низкая возможная прибыль» и «высокий риск – высокая возможная прибыль». Если потенциальная прибыль достаточно велика, то можно пойти на большой риск. Если потенциальная прибыль мала, то и связанный со сделкой риск должен быть низким.

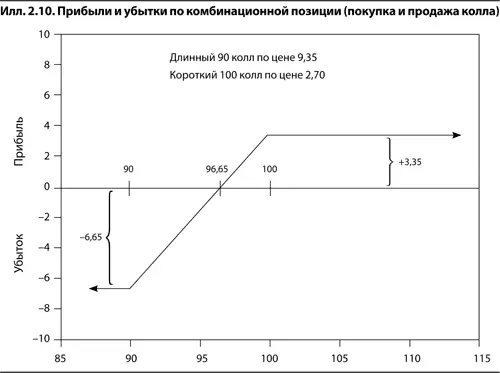

Для позиций на илл. 2.7–2.9 характерны либо неограниченная потенциальная прибыль, либо неограниченный риск, поскольку речь идет о чистых длинных или о чистых коротких опционах. Но если покупать и продавать равное количество опционов одного и того же типа, то можно создать позиции, для которых характерны и ограниченный риск, и ограниченная возможная прибыль. Например, можно купить 90 колл за 9,35 и продать 100 колл за 2,70, расходы при этом составят 6,65 (илл. 2.10). Если цена базового контракта упадет к дате экспирации ниже 90,00, то оба опциона не будут исполнены и мы потеряем все наши инвестиции в размере 6,65. Если же цена базового контракта превысит 100, то 90 колл будет стоить ровно на 10 пунктов больше, чем 100 колл, и мы получим максимальную прибыль в 3,35. При цене в диапазоне от 90 до 100 стоимость позиции составляет от 0 до 10 пунктов. Чтобы позиция была безубыточной, нужно вернуть хотя бы первоначальные инвестиции в размере 6,65. Это возможно, если цена базового контракта при экспирации составит не менее 96,65, т. е. 90 колл будет стоить как минимум 6,65. Как и при прямой покупке колла, прибыль по этой позиции растет с ростом цены базового контракта, однако ограничена 3,35. Мы отказываемся от неограниченной потенциальной прибыли, связанной с прямой покупкой 90 колла, в обмен на частичную защиту от риска, которую дает продажа 100 колла. Эта позиция бычья, но и риск, и возможная прибыль ограниченны.

Если мы играем на понижение, то можем ограничить риск и прибыль, заняв позицию, противоположную показанной на илл. 2.10. Иначе говоря, мы продаем 90 колл и покупаем 100 колл. В этом случае максимальная прибыль составит 6,65, если цена базового контракта к дате экспирации упадет ниже 90, а максимальный убыток – 3,35, если цена базового контракта превысит 100.

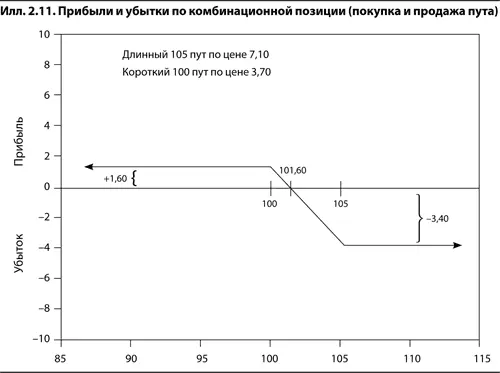

Медвежью позицию с ограниченным риском и ограниченной прибылью можно также создать, купив пут с более высокой ценой исполнения и продав пут с более низкой ценой исполнения. Например, мы можем купить 105 пут за 7,10 и продать 100 пут за 3,70 при суммарных затратах в 3,40 (илл. 2.11). Если на день экспирации цена базового контракта упадет ниже 100, то 105 пут будет стоить ровно на 5 пунктов больше, чем 100 пут, и мы получим максимальную прибыль 1,60. Если же цена базового контракта превысит 105, то оба опциона не будут стоить ничего и мы потеряем все наши инвестиции в размере 3,40. Позиция безубыточна, если цена базового контракта составляет 101,60, поскольку при этом 105 пут стоит 3,40. Эта позиция медвежья, как и прямая покупка пута. Однако мы отказываемся от неограниченной потенциальной прибыли при падении цены, которую дает прямая покупка 105 пута, в обмен на частичную защиту от риска, которую обеспечивает продажа 100 пута.

Построение графика прибылей и убытков на дату экспирации

Приведенные выше примеры позволяют сформулировать несколько простых правил построения графиков прибылей и убытков по позиции на дату экспирации.

1. Если график имеет точку перегиба, то эта точка всегда соответствует цене исполнения того или иного опциона, входящего в позицию. Следовательно, можно рассчитать прибыль или убыток при каждой цене исполнения и соединить полученные точки прямыми.

2. Если позиция состоит из равного количества длинных и коротких коллов (путов), то максимальный убыток по позиции при движении цены базового актива вниз (вверх) равен совокупным затратам на создание этой позиции (затраты возникают, когда суммарная премия по купленным опционам превышает суммарную премию по проданным опционам; в противном случае вместо максимального убытка следует говорить о максимальной прибыли по позиции).

3. Выше самой высокой цены исполнения все коллы оказываются в деньгах, поэтому позиция в целом ведет себя как длинные или короткие базовые контракты в количестве, равном количеству чистых длинных или чистых коротких коллов. Ниже самой низкой цены исполнения все путы оказываются в деньгах, поэтому позиция в целом ведет себя как короткие или длинные базовые контракты в количестве, равном количеству чистых длинных или чистых коротких путов.

Читать дальшеИнтервал:

Закладка:

![Дуглас Хаббард - Как измерить все, что угодно [Оценка стоимости нематериального в бизнесе]](/books/1063946/duglas-habbard-kak-izmerit-vse-chto-ugodno-ocenk.webp)