Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Название:Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-8459-1557-3, 978-0-470-10210-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг краткое содержание

Автор книги, Джон Богл, создатель первого в мире индексного фонда, накопил достаточно статистических данных, чтобы убедить читателя в преимуществах именно такого вида инвестирования.

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Избавьтесь от всех Помощников. И тогда наша семья снова получит 100 %-ную долю пирога американской экономики.

Остальные члены семьи последовали совету старого дядюшки и вернулись к первоначальной пассивной, но эффективной стратегии – держать в своем владении все акции корпоративной Америки и ничего не предпринимать. Именно это и делает индексный фонд.

…и Готроксы жили долго и счастливо

Добавляя четвертый закон к трем законам динамики, сформулированным Исааком Ньютоном, неподражаемый Уоррен Баффет так формулирует мораль этой истории: прибыль инвесторов снижается с ростом активности.

Это утверждение исчерпывающе, и мне остается только добавить, что в этой притче отражен глубокий конфликт интересов тех, кто работает в инвестиционном бизнесе, и тех, кто инвестирует в акции и облигации. Путь к благосостоянию первых заключается в том, что убедить клиентов “Не сидите, сложа руки. Делайте что-нибудь”. Но вторые, чтобы увеличить свое благосостояние, должны следовать противоположному правилу: “Не делайте ничего. Сидите сложа руки”. Именно таков единственный способ избежать игры, заведомо обреченной на провал, – попытки переиграть рынок. Когда бизнес услуг противоречит интересам клиентов, его реформирование – всего лишь вопрос времени.

Таким образом, мораль истории о семье Готроксов такова: залог успешного инвестировании – во владении компаниями и увеличении собственного благосостояния за счет дивидендов и роста капитализации американских – и мировых – компаний. Чем активнее инвестиционная деятельность, тем больше денег приходится отдавать финансовым посредникам и налоговым службам, тем меньше чистая прибыль, получаемая всеми инвесторами в целом . С другой стороны, чем меньше расходы, которые несут инвесторы в целом, тем больше получаемая ими прибыль. Это элементарно! В этом заключается смысл индексирования [8] Привязка инвестиционного портфеля к определенному фондовому индексу, т. е. капиталовложение в ценные бумаги, учитываемые в индексе. – Примеч. ред.

. Этой теме посвящена книга, которую вы держите в руках.

Прислушайтесь к словам Джека Р. Мейера, бывшего президента Harvard Management Company и успешного предпринимателя, которому удалось увеличить Гарвардский благотворительный фонд втрое – с 8 млрд. долл. до 27 млрд. В интервью Business Week в 2004 году он сказал: “Весь инвестиционный бизнес – это гигантская афёра. Большинство людей считают себя способными найти менеджеров, которые будут демонстрировать высочайшую эффективность, но чаще всего они ошибаются. По моим оценкам, 85–90 % менеджеров показывают неудовлетворительные результаты. А поскольку они взимают плату за свои услуги и проведение транзакций, то их деятельность попросту разоряет клиентов”. Когда же его спросили, могут ли частные инвесторы извлечь какие-то уроки из деятельности Гарвардского фонда, Джек Мейер ответил: “Конечно. Во-первых, диверсифицируйте свой портфель, включив в него разнообразные классы активов. Во-вторых, стремитесь к максимальному сокращению расходов. Это значит, что вместо модных, но дорогих фондов лучше инвестировать в малозатратые индексные фонды. Наконец, делайте долгосрочные инвестиции. Все, что нужно инвесторам, по сути, – это чтобы индексные фонды поддерживали их расходы и налоги на низком уровне. Это несомненно ”.

Об этом же, но с более научной точки зрения, говорит профессор Принстона Бертон Дж. Мэлкил, автор книги “Случайные блуждания по Уолл-Стрит” (Burton G. Malkiel, A Random Walk Down Wall Street ): “Индексные фонды стабильно демонстрируют доходность, почти на два процентных пункта превышающую результаты инвестиционных менеджеров.

Опыт показывает, что инвесторы в индексные фонды обычно получают гораздо лучшие результаты, чем клиенты инвестиционных менеджеров, чьи высокие комиссионные за консультации и высокая оборачиваемость портфеля снижают общую доходность инвестированного капитала. Таким образом, индексные фонды [9] Индексный фонд – взаимный инвестиционный фонд, структура инвестиционного портфеля которого привязана к структуре определенного фондового индекса; цель такого фонда – не получение как можно более высокого дохода, а поддержание доходности на уровне, соответствующем выбранному индексу. – Примеч. ред.

представляют собой удобный способ добиться хорошей рыночной доходности безо всяких усилий и с минимальными затратами”.

Глава вторая. Рациональное изобилие

Бизнес превосходит все рыночные ожидания

Притча о семье Готроксов, рассказанная в главе 1, иллюстрирует основной принцип инвестирования, сформулированный Уорреном Баффетом: “Большинство инвесторов в целом могут заработать не больше, чем зарабатывает в целом их бизнес”. Рассказывая о Berkshire Hathaway, открытой акционерной инвестиционной компании, которой он управляет сорок лет, Баффет говорит: “Когда цена на акции некоторое время держится на необычайно высоком или низком уровне, ограниченное число акционеров – покупатели или продавцы – получают единовременные выгоды за счет тех, с кем они совершают сделку. Но со временем совокупный доход, полученный акционерами Berkshire , обязательно должен прийти в соответствие с доходами компании”.

“Со временем совокупный доход, полученный акционерами, обязательно должен прийти в соответствие с доходами компании”.

Как часто инвесторы упускают из виду этот принцип! И это несмотря на то что история, если только мы удосужимся изучить ее, совершенно явственно указывает на связь между доходами, полученными бизнесом в долгосрочном периоде (годовым дивидендным доходом и годовым ростом стоимости бизнеса) и совокупным доходом фондового рынка США. Вдумайтесь в это. Видите ли вы, что это все просто здравый смысл?

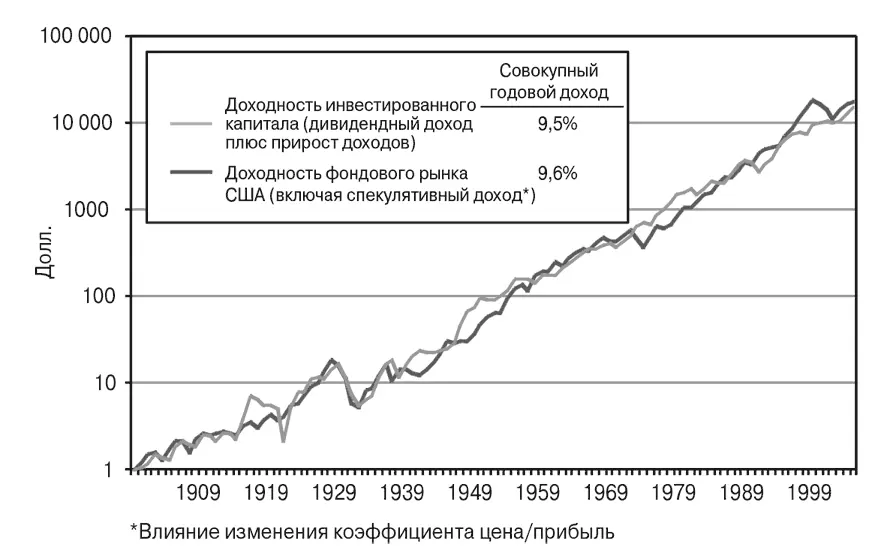

Вам нужны доказательства? Взгляните на рис. 2.1. Средняя совокупная годовая доходность акций в XX веке составила 9,6 %, что практически равно доходности инвестированного капитала в размере 9,5 % – 4,5 % дивидендного дохода и 5 % прироста доходов. Крошечную разницу в 0,1 % дает то, что я называю спекулятивным доходом. Его рассматривают и как просто статистическую погрешность, и как свидетельство общего роста стоимости акций, готовности инвесторов платить больше за каждый доллар инвестиции в конце периода по сравнению с его началом.

Рис. 2.1. Инвестиционный и рыночный доход – рост стоимости доллара в период с 1900 по 2005 год

Читать дальшеИнтервал:

Закладка: