Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Название:Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-8459-1557-3, 978-0-470-10210-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг краткое содержание

Автор книги, Джон Богл, создатель первого в мире индексного фонда, накопил достаточно статистических данных, чтобы убедить читателя в преимуществах именно такого вида инвестирования.

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

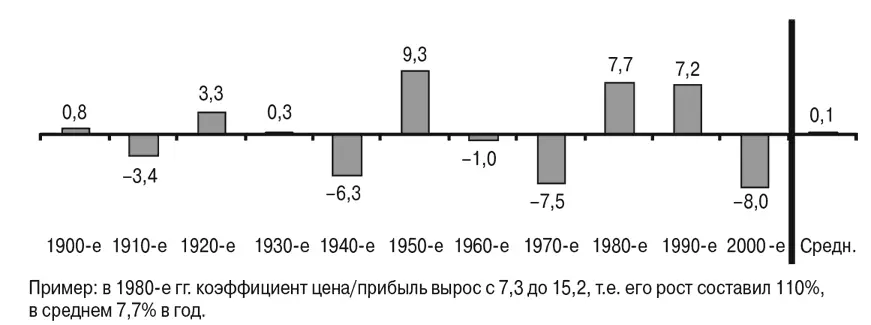

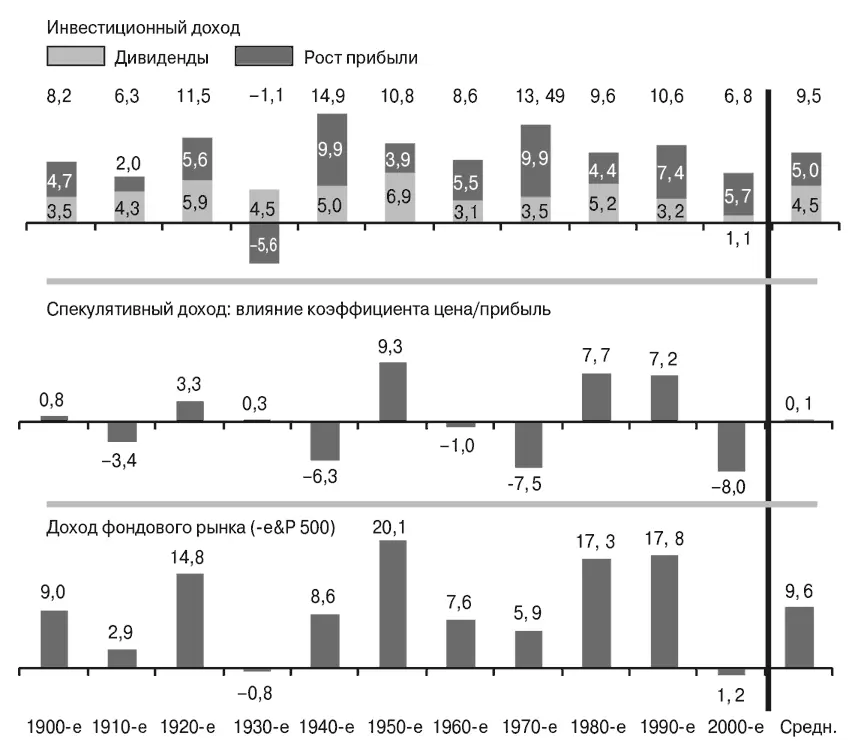

Рис. 2.3. Спекулятивный доход по десятилетиям (процент/год)

К концу 1999 года коэффициент цена/прибыль вырос невероятно – до 32, создав предпосылку для возвращения к здравому смыслу. Вскоре произошел обвал курса акций на фондовом рынке. В настоящее время значение коэффициента цена/прибыль составляет 18, тогда как в начале ХХ века оно равнялось 15, а прибыль продолжает расти. В результате средний вклад спекулятивной доходности в годовую доходность инвестиций составляет в долгосрочном периоде всего 0,1 %.

Объединив эти два источника доходности акций, мы получим совокупную доходность, полученную фондовым рынком (рис. 2.4). Несмотря на огромные колебания спекулятивной доходности – вверх и вниз – на протяжении большинства десятилетий, в долгосрочном периоде она практически не оказывает влияния на совокупную доходность. Таким образом, средняя годовая совокупная доходность акций в размере 9,6 % приходится на предпринимательство , а доля спекуляций составляет всего 0,1 % процентного пункта. Мораль очевидна: в долгосрочном периоде доходность акций почти целиком зависит от дохода, полученного всеми нашими корпорациями. Восприятие инвесторов, отражающееся в спекулятивной доходности, не играет значимой роли. Долгосрочная доходность акций определяется экономикой; эмоции, обуславливающие колебания в краткосрочном периоде, сходят на нет.

Рис. 2.4. Совокупная доходность акций по десятилетиям (процент/год)

Предсказывать изменения эмоционального настроя инвесторов нельзя, зато можно довольно точно предсказать долгосрочное поведение экономики инвестирования.

Спустя свыше 55 лет в этом бизнесе я не имею никакого представления о том, как предсказывать изменения эмоционального настроя инвесторов [14] И я не одинок. Я не знаю никого, кому бы это удавалось. Финансовые же исследования, проводившиеся на протяжение 70 лет, свидетельствуют о том, что это не удавалось никому.

. С другой стороны, благодаря тому, что арифметика инвестирования предельно проста, я могу достаточно точно предсказать долгосрочное поведение экономики инвестирования. Почему? Просто потому, что это означает спрогнозировать доходность инвестиций – объем дивидендов и рост стоимости американских компаний. Другими словами, в то время как текущий курс акций нередко не соответствует действительности (т. е. подлинной стоимости корпораций), в долгосрочном периоде реальность одерживает верх.

Представьте себе инвестирование как две игры – именно так поступает Роджер Мартин, декан Ротмановской школы менеджмента при Университете Торонто. Вот как он их описывает. Первая игра – это “реальный рынок, где между собой конкурируют гигантские акционерные компании, где реальные компании тратят реальные деньги на производство и продажу реальных товаров и предоставление реальных услуг, и где эти компании, если они ведут грамотную игру, получают реальную прибыль и выплачивают реальные дивиденды. Эта игра также требует реальной стратегии, целеустремленности и компетентности, реальной инновационности и дальновидности”.

Вторая игра представляет собой рынок ожиданий. Здесь, по словам Роджера Мартина, “цены устанавливаются отнюдь не на основе объективных показателей, таких как рентабельность продаж или прибыль. Иногда в краткосрочном периоде курс акций может резко возрасти, но это связано с ростом ожиданий инвесторов, а вовсе не с продажами или прибылью”.

На фондовом рынке царит хаос.

Я хочу добавить, что рынок ожиданий – это продукт ожиданий не только активных инвесторов, но и активных спекулянтов, которые пытаются предугадать, чего будут ожидать инвесторы и как они отреагируют на новую информацию на фондовом рынке. Рынок ожиданий – это спекуляции. Реальный рынок – это инвестирование . Единственный логичный вывод заключается в том, что на фондовом рынке царит хаос, побуждающий инвесторов сосредотачиваться на переменчивых инвестиционных ожиданиях, а не на том, что действительно важно – на постепенном накоплении прибыли американских корпораций.

Мой совет инвесторам: не обращайте внимания на краткосрочные помехи в виде эмоций на финансовом рынке и сосредотачивайтесь на эффективной долгосрочной экономике нашего корпоративного мира. Колебания фондового рынка, длящиеся от нескольких часов до нескольких лет, хорошо описывают слова Шекспира: “это – повесть, рассказанная дураком, где много и шума и страстей, но смысла нет” [15] Уильям Шекспир. Макбет . Пер. М. Лозинского. – Примеч. ред.

. Залог успешного инвестирования заключается в том, чтобы покинуть рынок ожиданий, где все определяет курс акций, и связать свою судьбу с реальным рынком.

Давайте вспомним слова Бенджамина Грэхема, легендарного инвестора, автора книги Разумный инвестор , учителя Уоррена Баффета: “В краткосрочном периоде фондовый рынок – это машина для подсчета голосов… (но) в долгосрочном периоде это весы”. Далее Грэхем использует потрясающую метафору “Г-на Рынка”. “Инвестор, владеющий портфелем акций, должен быть готов к колебаниям их курса и, с одной стороны, не беспокоиться, если он снижается, а с другой – не радоваться, если он повышается.

Представьте, что вы владеете долей некой частной компании, которая обходится вам в тысячу долларов. Один из ваших партнеров, г-н Рынок, чрезвычайно услужлив. Каждый день он сообщает вам, сколько по его мнению ст о ит ваша доля и предлагает вам либо продать ее, либо купить дополнительную долю. Иногда его слова кажутся разумными с точки зрения перспектив развития бизнеса. С другой стороны, временами г-н Рынок идет на поводу собственного энтузиазма или страха, и тогда предлагаемая им цена просто нелепа.

Если вы разумный инвестор, то позволите ли вы г-ну Рынку с его меняющимся ежедневно мнением решать, как вам оценивать свою долю в компании? Только в том случае, если вы соглашаетесь с ними или хотите заключить с ним сделку. В большинстве случаев вы постараетесь составить собственное мнение о реальной стоимости вашей доли. Настоящий инвестор… забывает о фондовом рынке и обращает внимание на дивидендную доходность и операционные результаты его компаний ”.

Глава третья. Свяжите свою судьбу с бизнесом

Простота залог легкой победы с помощью «бритвы Оккама»

Интервал:

Закладка: