Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Название:Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2007

- Город:Москва

- ISBN:978-5-8459-1557-3, 978-0-470-10210-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг краткое содержание

Автор книги, Джон Богл, создатель первого в мире индексного фонда, накопил достаточно статистических данных, чтобы убедить читателя в преимуществах именно такого вида инвестирования.

Руководство разумного инвестора. Единственный надежный способ инвестировать на рынке ценных бумаг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

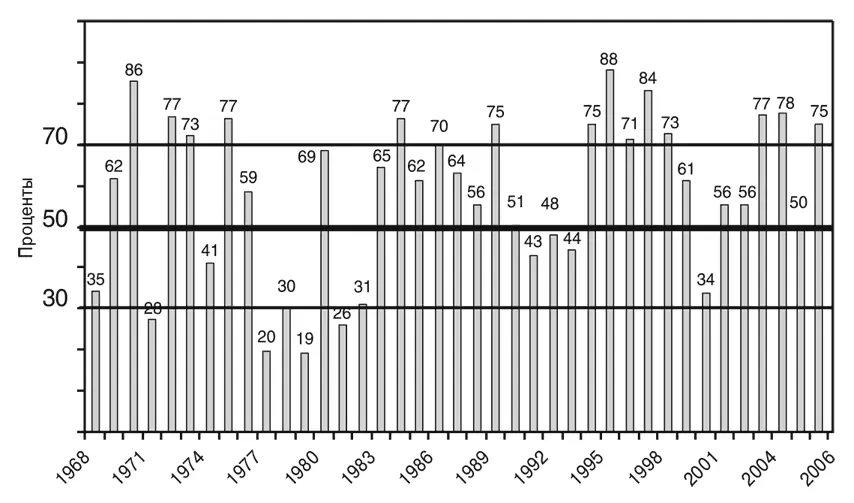

Тем не менее упражнение на сравнение доходности фондового рынка и доходности обычного акционерного фонда очень показательно и убедительно (рис. 3.2). Если сравнить результаты фондов с высокой капитализацией с доходностью по S&P 500 (индексу с большой капитализацией), преимущество S&P 500 действительно впечатляет.

За 39-летний период, с 1968 по 2006 год, значение S&P 500 находилось в нижнем квартиле только два года (последний раз – в 1979 году). На протяжении 26 из оставшихся 35 лет (в том числе на протяжении 11 из последних 15 лет) индексный фонд превосходил обычный. Его среднее значение за весь период находится на уровне 58-го процентиля (этот результат на 58 % лучше показателя активно управляемых фондов), что с течением времени приводит, как будет показано в главе 4, к невероятному преимуществу. Трудно представить, чтобы хотя бы один акционерный фонд с большой капитализацией мог похвастаться подобными стабильными результатами.

Рис. 3.2. Преимущество S&P 500 по сравнению с фондами с высокой капитализацией

Стабильность результатов крайне важна. Фонд, демонстрирующий хорошие или очень хорошие результаты б о льшую часть времени, в долгосрочном периоде добивается значительно более высокой доходности, нежели фонд, показывающий отличные результаты в одной половине случаев и катастрофические – в другой. Понятно, что рейтинги, составляющиеся по итогам одного года, игнорируют простое арифметическое преимущество этой стабильности. В следующей главе мы рассмотрим влияние этой долгосрочной стабильности в течение последних двадцати пяти лет.

Ежегодные отчеты содержат только данные, которые можно назвать созданными победителями , поскольку из них исключены данные по фондам с гораздо более худшими показателями, которые регулярно уходят с рынка. В результате такой неточности данных аналитики склонны недооценивать успешность стратегии привязки к индексам и владения рынком.

Индекс S&P 500 нередко критикуют за то, что в него регулярно включаются акции компаний “новой экономики” наподобие JDS Uniphase и Yahoo! именно в те моменты, когда их курс достигает пика и вот-вот обвалится. Это-де искажает подлинную картину роста. Несмотря на то что эти упреки справедливы, безупречные результаты этого индекса в долгосрочном периоде не свидетельствуют о наличии серьезной проблемы. Более того, поскольку подъем рынка наблюдался в начале 2000 года (как показано на рис. 3.2), значение S&P 500 в течение одного года (2000-ного) находилось выше среднего, три года держалось примерно на среднем уровне и три года (в 2003-м, 2004-м и 2006-м) – в высшем квартиле. Мне кажется, подавляющее большинство инвестиционных менеджеров были бы на седьмом небе от счастья, если бы им удалось добиться аналогичных результатов.

Результаты первого индексного паевого инвестиционного фонда: в 1976 году в него было инвестировано 15 тыс. долл.; в 2006 году его стоимость составила 461 771 долл.

Таким образом, в последние годы результаты первого индексного фонда в мире – Vanguard 500 – только улучшились. Позвольте привести точные данные: 20 сентября 2006 года на ужине в честь 30-й годовщины первичного размещения акций фонда на фондовом рынке советник страховщиков фонда сообщил, что тридцать лет назад он приобрел тысячу акций по 15 долл. за штуку – т. е. совершил инвестицию в размере 15 тыс. долл. На тот вечер стоимость его вложения (включая акции, приобретенные посредством реинвестирования дивидендов фонда) составляла 461 771 долл. Комментарии, как говорится, излишни [18] Ну, разве что один: из 360 акционерных фондов, существовавших тридцать лет назад, осталось на сегодня только 211.

.

Этот результат в долгосрочном периоде подтверждает, что владение американским бизнесом посредством широко диверсифицированного индексного фонда не только логично, но и чрезвычайно продуктивно. Не менее важно и то, что оно согласуется со старым принципом Вильяма Оккама: вместо того, чтобы присоединиться к толпе инвесторов, которые проводят сложные махинации в попытке перехитрить фондовый рынок, выберите самое простое решение – приобретите привязанный к индексному фонду портфель и владейте им.

Послушайте Дэвида Свенвена, весьма уважаемого чиновника, отвечающего за привлечение инвестиций в Благотворительный фонд Йельского университета: “Ничтожные 4 % нашего фонда производят вполне конкурентную на фондовом рынке чистую, после выплаты налогов, прибыль в 0,6 % (годовых). А 96 % фонда, которые не удовлетворяют требованиям индексного фонда Vanguard 500 и не могут с ним конкурировать, несут чудовищные, разрушающие прибыль убытки в 4,8 % в год”.

Простое решение – индексный фонд – стало основой инвестиционных стратегий многих общенациональных пенсионных фондов, основанных гигантскими корпорациями и государственными учреждениями, как на федеральном, так и на местном уровне. Индексирование – это также доминирующая стратегия для самых крупных из них, в частности, для пенсионного плана чиновников федерального правительства – Federal Thrift Savings Plan(TSP). [19] Сберегательный план – пенсионный план для федеральных государственных служащих, позволяющий часть заработной платы до выплаты налогов переводить на специальный сберегательный счет. – Примеч. ред.

План оказался чрезвычайно успешным и в настоящее время аккумулировал активов на сумму 173 млрд. долл., обеспечивая пенсиями государственных чиновников и служащих вооруженных сил. Все вклады и доходы имеют отсроченные налоговые платежи, как и корпоративный пенсионный план 401(k). [20] Разновидность сберегательного плана, позволяющий работнику часть зарплаты до уплаты подоходного налога вносить в инвестиционный фонд под управлением работодателя; сумма и доля заработной платы, которая может вноситься в фонд, ограничивается; уплата налогов откладывается до выхода на пенсию или увольнения из данной фирмы; при досрочном изъятии средств начисляются специальные штрафы; название дано по соответствующему разделу Налогового кодекса США. – Примеч. ред.

(И это условие вряд ли будет когда-нибудь отменено, ведь даже Администрация президента Дж. Буша решила взять за образец модель TSP в своей Personal Savings Accounts – программе личных сбережений, одной из разновидностей программы социального страхования.)

Индексирование пользуется популярностью и по ту сторону Атлантики. Вот что пишет, например, Джонатан Дэвис, ведущий колонки лондонского Spectator: “Ничто так не высвечивает пропасть между словами и делами британских финансовых служб, как неспособность отечественных финансистов воспроизвести успех американского индексного фонда Джона Богла. Любой профессионал в Сити знает, что основу любого долгосрочного инвестиционного портфеля должен составлять индексный фонд. С 1976 года индексный фонд Vanguard обеспечивает годовой доход с учетом сложных процентов в 12 %, превосходя результаты трех четвертей аналогичных фондов. Но вот уже почти тридцать лет невежество или профессиональный заговор молчания британских финансистов мешают рядовым инвесторам пожинать те плоды, которые в изобилии приносит индексный фонд – этот невоспетый герой инвестиционного мира”.

Читать дальшеИнтервал:

Закладка: