Елена Феоктистова - Инвестиции без риска. Как заработать на жилье, образование детей и пенсию

- Название:Инвестиции без риска. Как заработать на жилье, образование детей и пенсию

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-04-111798-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Феоктистова - Инвестиции без риска. Как заработать на жилье, образование детей и пенсию краткое содержание

• быстро заработать денег на машину, дачу, квартиру при более чем скромной зарплате;

• выплатить ипотеку в максимально сжатые сроки;

• заработать на комфортную старость;

• перестать ломать голову, где взять денег на отпуск, ремонт и образование ребенка.

Инвестиции без риска. Как заработать на жилье, образование детей и пенсию - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Когда ценности нет (нет производства товара/услуги), а доходность создается путем перекладывания денег из одного кармана в другой, это спекуляция. Здесь возможна более высокая и быстрая доходность – но и риски намного выше. Даже такие гуру инвестиций, как Уоррен Баффет или Питер Линч, сторонятся спекуляций. А Джордж Сорос, акула рынка, терял на них огромные суммы денег.

Чтобы один заработал на спекуляции, другой обязательно должен потерять.

Представьте себе боксерский ринг. В красном углу – вы, в синем – крупный инвестиционный дом, например Bank of America. Его штаб-квартира – это небоскреб с десятками этажей аналитиков, брокеров, трейдеров и экономистов, обеспеченных самой современной техникой. Они общаются с финансовыми директорами крупных компаний, ворочают триллионами долларов и имеют возможность манипулировать финансовыми рынками.

Как думаете, кто у кого выиграет деньги? Если вы верите, что «порвете» Bank of America, то с таким же успехом можете выйти на ринг против Майка Тайсона. Но лучше всего – включайте голову и избегайте спекуляций.

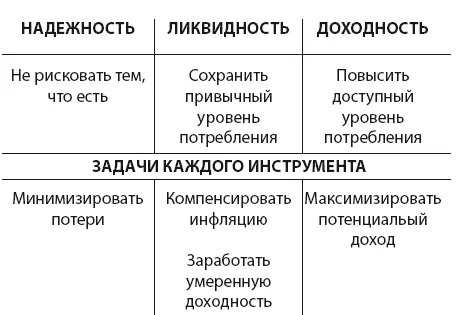

Важнейшие критерии инвестирования: надежность, ликвидность, доходность

В инвестировании выделяют три основных критерия – надежность, ликвидность и доходность. Если проводить аналогию с обычными товарами – это качество, скорость поставки, цена.

Надежность– сохранность денег, вероятность возврата вложений.

Ликвидность– доступность денег, скорость их получения, вывода из инвестиционного инструмента.

Доходность– возможность заработать на вложениях.

Как не бывает дешевых и качественных товаров с доставкой на дом в течение суток, так не бывает и надежных, ликвидных и одновременно доходных инструментов. Поэтому инвестиционный портфель должен быть распределен между ними тремя.

Часть денег обязательно должна быть вложена надежно, например пенсионный капитал. Пример таких инструментов – квартира, которая сдается в аренду, облигации федерального займа, полис долгосрочного (накопительного) страхования.

Часть денег должна быть доступной в любой момент, например финансовая подушка в банке с доходностью от 3 до 7 % или акции крупнейших компаний – так называемые голубые фишки [4] Голубые фишки – акции наиболее крупных, ликвидных и надежных компаний со стабильными показателями доходности, а также сами эти компании.

.

Оставшаяся часть денег, временно свободных, может быть вложена с расчетом заработать повышенную доходность в мусорные облигации [5] Мусорные облигации – высокодоходные ценные бумаги с низким кредитным рейтингом.

или акции компаний 2-го или 3-го эшелона, а может, в новостройки, если расчеты покажут, что это выгодно.

Есть еще одна категория инструментов, которую я решила относить к 4-му критерию, – боль.В них вы, скорее всего, либо потеряете часть денег или даже всю сумму, либо не сможете заработать без проблем. К ним относятся все виды сверхрискованных инструментов, такие как торговля на FOREX, ПАММ-счета, венчурные фонды и т. п. (им будет посвящена отдельная глава).

Я не говорю, что в сверхрискованные инструменты нельзя вкладывать деньги никому и никогда. Можно, но по аналогии с гонками Формулы-1. Обычному водителю садиться за штурвал гоночного болида опасно для жизни. Для профессионального пилота те же гонки – источник денег и удовлетворения, а риск хотя и высокий, но допустимый благодаря тренировкам и опыту. Поэтому для непрофессиональных инвесторов сверхрискованные инструменты нужно относить к категории «боль».

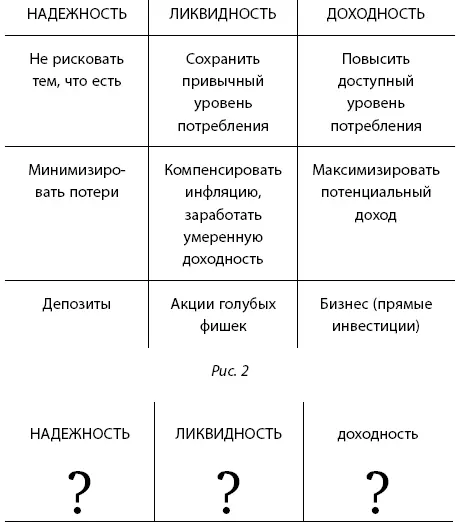

ДОМАШНЕЕ ЗАДАНИЕ:Ознакомьтесь с дополнительными материалами, представленными ниже. Заполните таблицу: распределите по критериям инструменты, указанные на рис. 3.

Рис. 1

Рис. 2

Варианты:

Депозит акции голубых фишек, облигации голубых фишек, мусорные облигации, акции компаний 2-го и 3-го эшелона, ОМС, НСЖ, Золото (инвестиционные монеты), недвижимость (долгосрочная аренда), недвижимость (краткосрочная аренда), недвижимость (новостройки) и пр.

Рис. 3

Глава 3

Понятие рисков в инвестировании

Жить вообще опасно – можно умереть!

Новички в инвестировании прежде всего думают о доходности и теряют на этом деньги. Опытные инвесторы основное внимание уделяют надежности, проверяют, что вложенные деньги вернутся с высокой вероятностью, и уже затем думают о доходности.

Проверка надежности вложений связана с пониманием рисков. Риск– это один из ключевых параметров инвестирования. Под ним понимают вероятность потери денег.

Многие люди боятся рисков и хотят их полностью избежать. Но это невозможно. Представьте, что вы едете на машине. С января по сентябрь 2018 года в России произошло почти 120 тысяч ДТП. 12 тысяч погибших, 152 тысячи раненых. Тем не менее люди до сих пор ездят на машинах и переходят дороги. Риск – часть нашей повседневной жизни.

Попытка никуда не вкладывать деньги и тем самым избежать рисков приведет к печальным последствиям – обесцениванию денег инфляцией, более долгому накоплению на квартиру с машиной, переплате по кредитам, перспективе жить на государственную пенсию. Получается, что, не рискуя, мы рискуем еще больше.

Выход из этого замкнутого круга – разумное управление рисками. Ремни и подушки безопасности в автомобиле, соблюдение правил дорожного движения, исправные тормоза и многие другие предупредительные меры позволяют нам практически не замечать опасностей. Согласитесь, если мы научились управлять рисками, когда на кону стоят наши жизнь и здоровье, то тем более должны совладать с опасностями инвестирования.

Инструментам управления рисками будет посвящена целая глава ниже. Здесь же мы потренируемся узнавать врага в лицо.

Первый вид риска – полная потеря денег– обычно связан с вложениями в сверхрискованные инструменты. Например, попытка заработать на финансовых пирамидах или валютных спекуляциях на FOREX. Вероятность потери денег новичками стремится к 100 %.

Второй вид – волатильность– изменение цены актива (акции, облигации, валюты, нефти) под влиянием различных событий. Яркий пример: стоимость акций Сбербанка – около 110 рублей до кризиса 2008 года, падение до 16 рублей за акцию в 2009 году, рост до 170 рублей в январе 2017 года. Можно подумать, что падение цены на акции происходило из-за резкого ухудшения бизнеса Сбербанка. Однако в кризис банк, более чем на 50 % принадлежащий ЦБ России, чувствовал себя гораздо лучше частных банков. Население переводило туда свои сбережения, и конкуренты на рынке кредитования сворачивали свою деятельность, оставляя клиентов Сбербанку.

Читать дальшеИнтервал:

Закладка: