Лоран Жак - Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Название:Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5136-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лоран Жак - Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG краткое содержание

Опасные игры с деривативами: Полувековая история провалов от Citibank до Barings, Société Générale и AIG - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

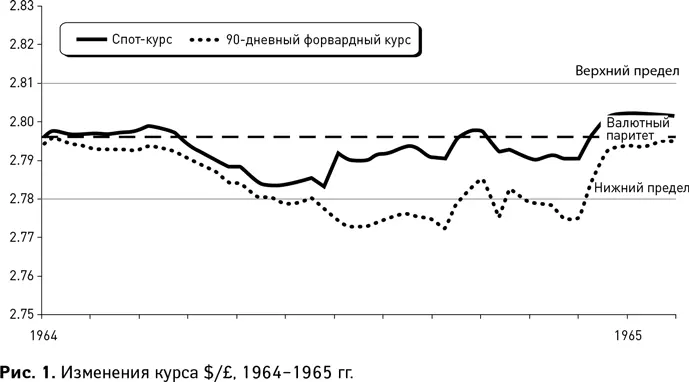

Несмотря на то что Бреттонвудская система предполагала наличие твердых обменных курсов, она допускала незначительные отклонения от паритета. Рассмотрим, как это происходило с курсом доллар/фунт. Банк Англии устанавливал нижний предел курса своей валюты на уровне –0,75 % от валютного паритета, т. е. $2,80 (1–0,0075) = $2,78. Если спот-курс, определяемый спросом и предложением, становился ниже $2,78, Банк Англии немедленно выходил на рынок и покупал фунты в объеме, необходимом для возврата курса в коридор. Такие операции называются интервенциями центрального банка и могут проводиться, пока центральный банк имеет достаточный резерв иностранной валюты. Верхний предел курса Банк Англии устанавливал на уровне 0,75 % выше паритета, т. е. $2,80 (1 + 0,0075) = $2,82. Если спот-курс превышал этот предел, Банк Англии продавал фунты стерлингов для снижения курса до уровня ниже $2,82. И нижний, и верхний предельные курсы официально считались номиналом валюты. Фактически, центральный банк выступал гарантом стабильности курса. На практике спотовые валютные операции (покупка или продажа валюты с немедленной поставкой) могли проводиться по курсу в пределах между $2,78 и $2,82, об этом заботился Банк Англии. Таким образом, Банк Англии предоставлял всем участникам валютного рынка бесплатное страхование ценового риска. На рис. 1 представлен коридор изменения спот-курсов в период с 1964 по 1965 г.

Безусловно, время от времени валютные паритеты понижались или повышались в результате кризисов платежного баланса, инфляции, спекулятивных атак, стихийных бедствий и политических переворотов. Осенью 1964 г. Великобритания во главе с вновь избранным лейбористским правительством оказалась на грани девальвации фунта стерлингов из-за увеличения дефицита платежного баланса, однако массированные интервенции Банка Англии на валютном рынке и резкое повышение краткосрочных процентных ставок для стимулирования притока краткосрочного капитала предотвратили кризис. Именно тогда наш бельгийский трейдер придумал спекулятивную схему, сделав ставку на то, что фунт стерлингов не обесценится, и в последующие 9–12 месяцев курс останется на уровне $2,78 или выше.

Игра на курсах валют с использованием форвардных контрактов

Спекулировать на валютном рынке можно путем непосредственного осуществления сделок на условиях спот или с помощью более сложных форвардных контрактов.

1. Спекуляция на спотовом рынке состоит в покупке валюты, скажем, доллара, которая считается недооцененной по отношению к другой валюте, скажем, к фунту стерлингов. Затем эту валюту держат, пока она не укрепится, и продают по более выгодному курсу через месяц-другой или позже. Предполагая обесценение фунта стерлингов (укрепление доллара) спотовые спекулянты купили бы доллары по спот-курсу (продав фунты стерлингов), дождались бы девальвации фунта, а затем вновь купили бы фунты по более низкому курсу. Допустим, ожидается обесценение фунта стерлингов с $2,80 до $2,40. До обесценения один фунт обменивается на $2,80, а при обратной покупке после обесценения $2,80 / 2,40 = £1,1667, прибыль составляет £1,1667 – £1,00 = £0,1667 без учета временно́й стоимости денег. При этом, однако, средства остаются связанными в течение всего спекулятивного периода (с неизвестным сроком), а в случае кредита возникают расходы на финансирование. Это неопределенное бремя процентов, связанное с поддержанием валютной позиции, не давало нашему бельгийскому трейдеру возможности спекулировать на спотовом рынке, поскольку влекло денежные расходы и могло привлечь внимание отдела контроля.

2. Альтернативой спотовым операциям являются спекуляции с форвардными контрактами (см. вставку В). Они не связывают денежные средства и являются гораздо менее заметными. Приведем практический пример. 30 сентября 1964 г. фунт стерлингов можно купить по форвардному курсу $2,72 с поставкой через 9 месяцев, 31 марта 1965 г. При этом мы ожидаем, что спот-курс на фунт стерлингов останется на уровне $2,78 или вырастет. Если наш бельгийский трейдер купит форвард на £100 млн по $2,72 и окажется прав в отношении спот-курса на 31 марта 1965 г. ($2,78 или выше), он поставит $272 млн в обмен на £100 млн, которые будут стоить $278 млн (или более). Итак, его прибыль составит $6 млн – неплохая доходность на нулевые вложения. Однако если его ожидания неверны и фунт стерлингов девальвируется, скажем, до $2,40, то наш бельгийский трейдер все равно будет обязан поставить $272 млн, за которые получит £100 млн, фактически стоящих лишь $240 млн. При этом убытки окажутся очень значительными – $32 млн.

Вставка В. Что такое форвардные контракты.Форвардный валютный контракт – это обязательство купить или продать определенное количество иностранной валюты в определенный день в будущем (срок исполнения контракта) по цене (форвардному курсу), согласованной на день заключения контракта. Например, 30 сентября 1964 г. 30-дневный форвард на фунт стерлингов продавался по курсу $2,7650 при объеме сделки £10 млн. 30 октября 1964 г. (30 дней спустя) покупатель форварда должен был поставить $27,65 млн и получить £10 млн, независимо от спот-курса на дату поставки. Если в этот день фунт стоил $2,80, покупатель форварда получал очевидную выгоду, заплатив за каждый фунт на 3,5 цента меньше ($2,80 – $2,7650) и получив $350 000 прибыли. Важно понимать, что форвардный контракт в момент заключения представляет собой обмен безотзывными и юридически обязательными обещаниями без осуществления денежных расчетов. Он обязывает стороны провести сделку в день исполнения контракта и поставить соответствующие валюты (или произвести денежные взаиморасчеты), независимо от спот-курса в этот день.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

“Enterprise Oil $25 million call option”, Corporate Finance (April 1989).

2

Jacque, L. L. and G. Hawawini. Myths and realities of the global market for capital: Lessons for financial managers, Journal of Applied Corporate Finance (Fall 1993).

3

Jorion, P. Big Bets Gone Bad (Academic Press, 1995), p. 138.

4

Teweles, R. J. and F. J. Jones, edited by Ben Warwick, The Futures Game: Who Wins, Who Loses and Why (McGraw Hill, 1999, 3rd edn.), p. 8.

5

Алюмокалиевые квасцы.

6

Favier, J. Les Grandes Découvertes (Le Livre de Poche, 1991), cited in Bryis and de Varenne (2000).

Читать дальшеИнтервал:

Закладка: