Алексей Волков - Инвестиционные проекты: от моделирования до реализации

- Название:Инвестиционные проекты: от моделирования до реализации

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва, СПб

- ISBN:5-9626-0175-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Инвестиционные проекты: от моделирования до реализации краткое содержание

Эта книга рассказывает о разработке и реализации инвестиционных проектов. Она поможет спланировать проект, составить документы для привлечения инвестиций и выработки стратегии. Значительная часть издания посвящена методике инвестиционного процесса, вопросам привлечения внешних отечественных и зарубежных инвестиций, особенностям инновационных процессов. Материал иллюстрирован множеством таблиц и графиков, содержит примеры реальных проектов, что облегчает восприятие и оценку информации.

Книга поможет представить проект с точки зрения инвестора и его интересов – даст представление о комплексной оценке эффективности капиталовложений, управлении рисками, позволит понять, что делает регион или отрасль инвестиционно привлекательными.

Книга станет своеобразным путеводителем для предпринимателей, финансистов и всех тех, кто заинтересован в развитии своего бизнеса при работе с инвестиционными проектами.

Инвестиционные проекты: от моделирования до реализации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● с учетом реальной к привлечению суммы (вследствие финансового профиля и особенностей проекта / компании и ситуации на рынке капитала).

Определение требуемой суммы финансирования на практике происходит методом вычисления суммы максимального дефицита в потоках денежных средств (точки наименьшей величины накопленного денежного потока), когда потоки рассчитываются без учета привлекаемого финансирования.

Существуют еще несколько подходов к определению требуемого объема финансирования – они основаны на методах оценки стоимости и для исчисления потребности в финансировании используются редко:

● балансовый метод исходит из предпосылки, что общая сумма активов проекта / компании равна общей сумме финансирования;

● метод аналогий основан на установлении объема используемого капитала в аналогичных компаниях / проектах (в России такой метод применять нелегко в связи с недостатком необходимой информации);

● метод удельной капиталоемкости определяет размер капитала в расчете на единицу продукции, соответственно, умножив его на объем продукции, получаем сумму финансирования.

Определение реальной к привлечению суммы базируется на понимании того:

● на какой диапазон финансирования можно рассчитывать при использовании той или иной схемы финансирования;

● какую сумму будут согласны профинансировать источники при данном финансовом состоянии компании / проекта.

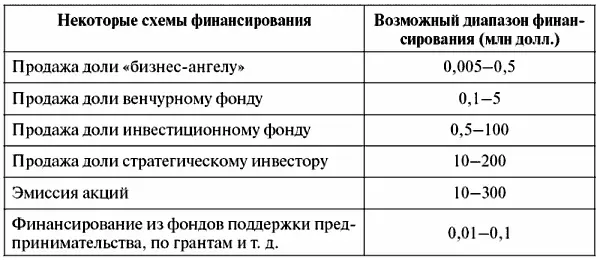

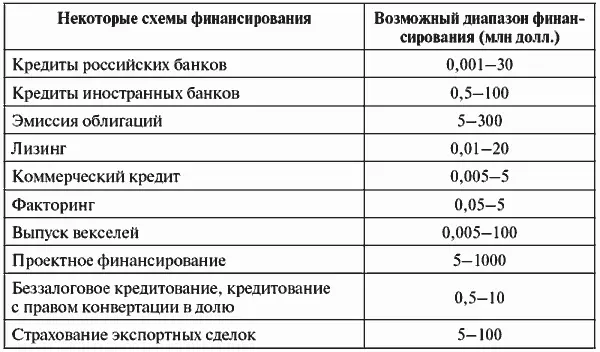

Практика установила рабочие возможные диапазоны объемов финансирования для каждой из используемых схем финансирования (табл. 13).

3. Стоимость финансирования проекта должна быть минимальной – в этом случае разница между прибылью и стоимостью финансирования остается компании или ее владельцу. Определению подлежит максимально возможная, или предельная, цена капитала.

Проект эффективен, если его доходность превышает стоимость используемого капитала. Чтобы понять, сколько необходимо привлечь финансирования и по какой цене, необходимо рассчитать:

а) среднюю стоимость капитала компании в зависимости от суммарного объема капитала;

б) уровни рентабельности на вложенный капитал проектов (видов деятельности, которые нуждаются в финансировании);

в) предельную цену капитала.

Средняя стоимость финансирования (WACC) означает, какую процентную ставку должна заплатить компания по всему объему финансирования в целом. Чтобы рассчитать WACC, сначала надо определить цену каждого вида капитала компании.

WACC можно рассчитать по формуле:

где:

● W — доля части капитала (заемных средств, привилегированных акций, обыкновенных акций, нераспределенной прибыли и т. д.);

● C – стоимость соответствующих частей капитала;

● Т – ставка налога на прибыль; для такого источника финансирования, как прибыль, необходимо иметь в виду, что компания сможет его использовать только после налогообложения.

Величина WACC зависит от общего объема капитала. Обычно чем больше компания привлекает финансирования, тем выше средняя стоимость капитала. Это понятно, поскольку в первую очередь привлекается по возможности дешевый капитал, затем более дорогой. Поэтому средняя стоимость капитала растет ступенчато.

Для понимания уровней рентабельности на вложенный капитал и потребностей в финансировании необходимо составить список проектов (видов деятельности, которые нуждаются в финансировании) и представить по каждому два показателя:

● требуемый объем финансирования;

● уровень рентабельности на инвестиции.

Проекты ранжируются по уменьшению уровня рентабельности: в первую очередь финансированию подлежат наиболее рентабельные проекты. Чем больше финансирования привлекается, тем с меньшей рентабельностью проекты финансируются. Итоги можно представить в таблице и графически.

Чтобы понять максимальную стоимость капитала, которую способны «переварить» компания / проект, необходимо сравнить для разного объема финансирования:

● уровень средней стоимости капитала;

● уровень рентабельности на вложенный капитал.

Результат можно представить графически. Точка пересечения WACC и потребностей в финансировании означает максимально возможную для компании стоимость капитала. Именно при такой стоимости все финансируемые проекты окупятся, а компания справится с тем, чтобы заплатить цену за привлеченное финансирование (за каждый вид финансирования свою цену).

4. Схема финансирования определяется на основе формы и иных факторов в основном исходя из влияния выбранной формы на финансовое состояние, степень самостоятельности компании и риск невыполнения обязательств перед инвесторами. Основные схемы финансирования перечислены в табл. 13.

Форма финансирования следующим образом влияет на финансовое положение (состояние) компании:

● собственные средства – отвлекаются от пополнения оборотных средств, снижается срочная ликвидность;

● долевые инвестиции – укрепляют финансовое положение компании;

● краткосрочные заемные средства – ухудшают платежеспособность, возвращаются до срока окупаемости проекта из финансовых резервов;

● долгосрочные заемные средства – не влияют на срочную ликвидность, но изменяют соотношение собственных и заемных средств.

Форма финансирования влияет также на степень самостоятельности компании:

● использование собственных средств – дает максимальную степень независимости и самостоятельности;

● долевое финансирование – снижает степень независимости и самостоятельности прежних собственников компании;

● краткосрочные заемные средства – не влияют на степень самостоятельности в случае достаточной ликвидности;

● долгосрочные заемные средства – косвенно влияют на степень самостоятельности компании, так как долгосрочные займы используются целевым образом, а в случае их невозврата обеспечение подлежит изъятию.

Третьим зависящим от формы финансирования фактором является риск невыполнения своих обязательств перед инвесторами. В случае если привлекалось долговое финансирование, то невыполнение обязательств по выплате процентов влечет за собой реализацию залога, а возможно, и возбуждение процедуры банкротства. Инвестор, вложивший средства в уставный капитал компании, безусловно, более лояльно относится к собственной компании, что, впрочем, никак не отразится на мнении инвестора о результатах деятельности управляющего компанией.

Читать дальшеИнтервал:

Закладка: